cicéron

c'est poincarré

Crédit © - stock.adobe.com

Le marché du logement à l’achat/vente, et les variables qui déterminent son évolution, sont régulièrement confrontés à des chocs qui peuvent entrainer un changement de dynamique. Ces chocs peuvent émaner de conditions de marché, comme la baisse des taux d’intérêt sur les marchés financiers, mais aussi de décision de politique économique, telle que les mesures édictées par le Haut Conseil de Stabilité Financière (HCSF) sur les conditions de financement des banques auprès des acheteurs.

Comment la demande de logement et les prix réagissent à une diminution/hausse des taux d’intérêt ? Quel est l’effet d’un durcissement/assouplissement des exigences sur le taux d’effort des emprunteurs en termes de remboursement ? Dans quelle mesure l’augmentation/diminution des prix affecte le pouvoir d’achat immobilier des ménages ? Quid enfin de l’impact des chocs d’offre (hausse/baisse des coûts de construction, du nombre de logements disponibles) sur les prix, le pouvoir d’achat immobilier des ménages ?

Répondre à ces questions n’est pas chose aisée : elle demande de savoir comment la capacité d’achat des ménages serait affectée, comment cela pourrait influencer le niveau des transactions, des prix, de l’offre de logements disponible, le tout sachant qu’il existe des interactions croisées. C’est là que les outils de modélisations macro-économétriques peuvent être utiles, même s’ils ont aussi leurs limites, incitant à prendre avec précaution leurs résultats.

En nous appuyant sur un modèle macro-économétrique « maison » du marché du logement ancien français[1], nous avons, à titre illustratif, simulé les effets à court, moyen et long termes de différents chocs persistants de demande (revenu des ménages, taux d’intérêt des crédits, durée d’emprunt, taux d’effort[2]) et d’offre (coût de construction ; offre de logements disponibles par ménage) sur certaines variables d’intérêt du marché de l’immobilier (prix, transaction, pouvoir d’achat immobilier des ménages, etc.).

Comme les estimations de notre modèle à partir de données historiques suggèrent que les effets des chocs sont plus ou moins linéaires et symétriques à la hausse comme à la baisse, les effets d’un choc d’une ampleur différente peuvent être approximés par simple multiplication (l’effet d’une hausse de 2 % du revenu des ménages est plus ou moins égale à deux fois celle d’une hausse de 1 %, par exemple ; de même, une baisse de 1 % a peu ou prou le même effet qu’une hausse de 1 % mais avec le signe inverse).

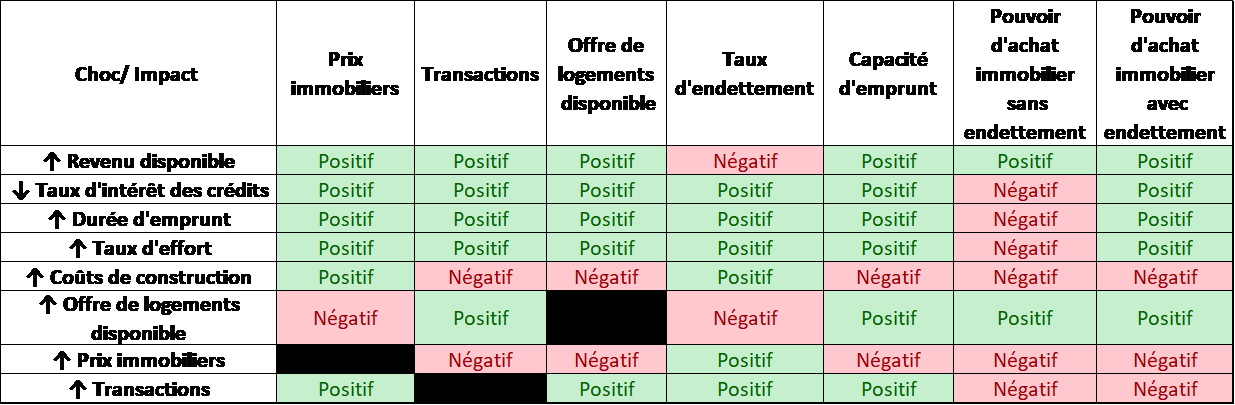

Le tableau ci-après synthétise le signe de l’impact obtenu sur les variables d’intérêt, pour chaque choc pérenne de demande et d’offre réalisé dans ce billet.

En France, comme plus de 80 % des transactions immobilières font intervenir un crédit immobilier (la quasi-totalité dans le cas de la primo-accession de ménage), c’est donc surtout l’évolution de la capacité d’emprunt qui détermine le « pouvoir d’achat immobilier » des ménages. C’est pourquoi nous avons examiné quatre chocs pérennes de demande (sur le revenu des ménages[3], les taux d’intérêt, la durée d’emprunt et le taux d’effort) permettant tous d’accroître la capacité d’emprunt des ménages pour acquérir un bien immobilier.

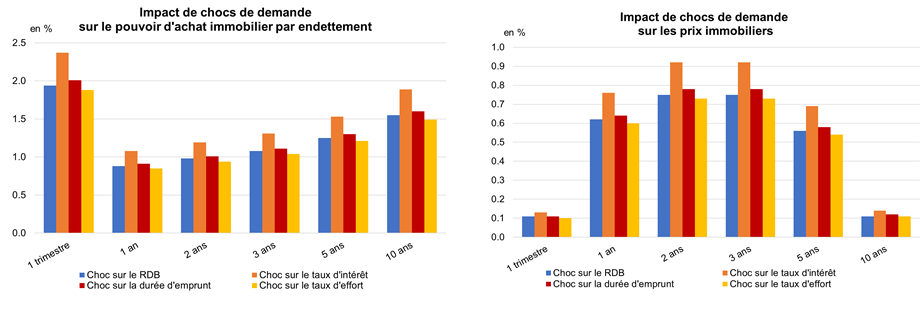

Afin de comparer des chocs d’ampleur « similaire » dans ce qu’ils représentent de la variable considérée, nous avons appliqué des chocs normalisés sur les différentes composantes du marché immobilier. Les variables étant de nature différente, d’unité différente, et de volatilité différente, il n’est en effet pas possible d’en déduire, par exemple, qu’une hausse de 1 % du taux d’effort des ménages a « plus » d’impact qu’une hausse de 1 % de leur revenu. Le recours à des chocs normalisés, en revanche, permet, à la lumière du comportement historique passé des variables, d’apprécier l’importance relative de leurs effets. À titre d’exemple, les graphiques ci-après illustrent l’impact de chocs normalisés (correspondant à un écart-type[4]) sur les pouvoir d’achat immobilier par endettement des ménages et sur les prix de l’immobilier.

Les différents chocs de demande ont, toutes choses égales par ailleurs, des impacts comparables tant par leur chronique que par leur ampleur, même si celui qui a l’effet relatif le plus fort demeure systématiquement les taux d’intérêt des crédits à l’habitat. La hiérarchie est également identique pour leur effet sur la demande de logement (volume de transactions).

Les chocs positifs pérennes de demande engendrent (logiquement) une hausse des prix à court-moyen terme, et (ce qui est plus notable) cet effet met beaucoup de temps à se dissiper (≈10 ans) en raison du délai d’ajustement particulièrement long de l’offre. Tout choc de demande positif améliore immédiatement le pouvoir d’achat immobilier des ménages par endettement (notons que par définition seul le choc de revenu positif est susceptible d’accroître le pouvoir d’achat immobilier des ménages sans recours à l’endettement). Mais cette amélioration du pouvoir d’achat immobilier est réduite d’un peu plus de sa moitié au bout d’un an seulement, puisqu’elle se traduit par une hausse de la demande de logement et donc des prix (l’offre étant quasi-inerte à court terme), lesquels tendent à diminuer leur pouvoir d’achat. L’effet positif sur le pouvoir d’achat des ménages se renforce néanmoins ensuite peu à peu, au gré de l’ajustement de l’offre de logements disponibles : la hausse des prix accroît l’incitation à construire de nouveaux logements, à réhabiliter des logements qui n’étaient pas habitables ou encore à mettre sur le marché des résidences secondaires ou qui étaient destinées à la location, effaçant progressivement la hausse des prix initialement engendrée par le surcroît de demande de logement[5]. En somme, si l’effet d’un choc positif de demande sur les prix n’est pas immédiat (effet essentiellement perceptible au bout d’un an, et avec un impact maximal au bout de 2 ans environ), celui sur l’offre (permettant de rééquilibrer les prix) est particulièrement long (à partir de 5 ans et avec un plein effet au bout de 10 ans). Dit autrement, ces résultats confirment l’intuition qu’en moyenne, et au niveau national, l’offre met beaucoup de temps à s’ajuster, expliquant aussi pourquoi les prix en France ont tendance à mettre du temps à corriger lors de chocs négatifs de demande (quelque soit leur intensité les phases de contraction de la demande de logement sont généralement assez ponctuelles et sont suivies d’un redressement relativement rapide, rendant ainsi l’effet négatif sur les prix d’autant moins significatif).

Si l’on prend des chocs normatifs (plus facilement compréhensibles pour les chocs considérés de manière isolés, mais non comparables entre eux car non normalisés), les ordres de grandeur de l’impact moyen à 2 ans sur les prix toutes choses égales par ailleurs sont les suivants :

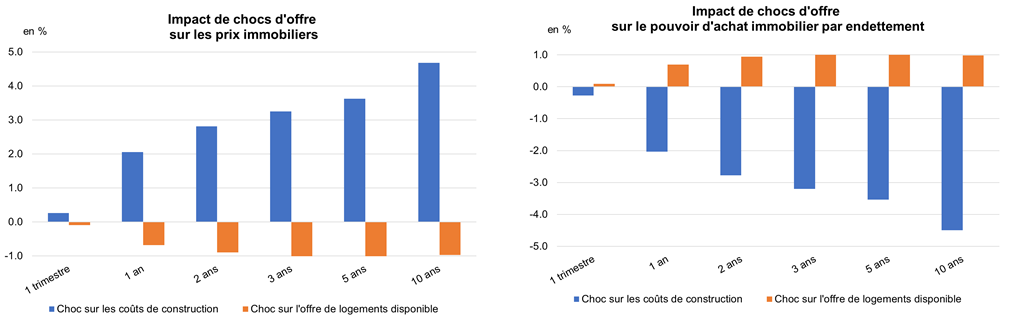

Nous avons également examiné l’effet de deux principaux chocs d’offre haussiers et pérennes : i) sur les coûts de construction, que l’on peut apparenter à une augmentation des coûts de production (coûts salariaux, coûts liés aux matériaux de construction, etc.) ou du prix du foncier ; et ii) sur l‘offre de logements disponibles par ménage, qui peut correspondre à une hausse de la construction de nouveaux logements, à la réhabilitation de logements qui n’étaient pas habitables ou encore à la mise sur le marché de bureaux ou locaux commerciaux transformés en habitation ou de résidences secondaires qui étaient destinées à la location (à chaque fois, à nombre de ménage inchangé).

Les graphiques ci-après illustrent l’impact des chocs normalisés[6] sur les différentes variables d’intérêt à différents horizons temporels.

Nos estimations montrent que, toutes choses égales par ailleurs, le choc qui a le plus d’impact, tant à court qu’à long terme, est de loin celui sur les coûts de construction. Le choc est de facto inflationniste sur les prix. Mais surtout, il s’amplifie dans le temps car l’effet haussier sur les prix entraine une baisse du parc de logements disponibles, en raison d’une moindre demande anticipée, amplifiant ainsi l’effet haussier sur les prix. Cette augmentation des prix immobiliers conduit à une dégradation du pouvoir d’achat des ménages, entrainant une baisse de la demande de logements en volume. Une augmentation de la taille du parc de logements (plus rapide que celle du nombre de ménage) se traduit par une baisse durable des prix immobiliers à moyen terme (environ 2-3 ans), en raison de la plus forte quantité d’offre de logements disponibles. Cette baisse des prix stimule à son tour la demande. Cela se répercute également sur le pouvoir d’achat immobilier des ménages qui s’accroît de manière significative en raison de la baisse des prix, que ce soit avec ou sans endettement. Le taux d’endettement des ménages diminue quant à lui légèrement, car les ménages n’ont pas forcément besoin de s’endetter plus pour accéder au marché. Notons que si l’offre de logements disponibles met du temps à réagir à un choc de demande, nos résultats montrent aussi que son effet sur les prix est néanmoins relativement rapide.

A l’image des chocs de demande, si l’on considère plutôt des chocs définis de manière plus « normative » (plus faciles à appréhender, mais non comparables entre eux puisque non normalisés), les ordres de grandeur de l’impact moyen à 2 ans sur les prix toutes choses égales par ailleurs sont les suivants :

Les simulations effectuées permettent d’avoir des impacts directionnels, ainsi qu’une estimation des ordres de grandeur indicatifs de l’effet de chocs agrégés (et donc, indirectement, de mesures dont elles supposent qu’elles permettraient d’engendrer de tels chocs agrégés). Il est à noter, cependant, que les modèles macro-économétriques tels que celui présentés ici ne permettent pas de connaître l’impact direct de mesures précises (comme, par exemple des « aides à la pierre », mesures incitatives à la construction de logements du type « Pinel », etc.).

En outre, il est important de garder à l’esprit que notre modèle capte des effets « moyens » au niveau national, et n’exclut pas des effets plus ou moins forts à l’échelle locale. Les spécificités locales (marché plus ou moins tendu côté offre, infrastructures et conditions de l’habitat adaptées ou non aux besoins de la demande, profil et situation financière de la demande potentielle, implantation plus ou moins forte du marché locatif (libre, social), coût de construction/réhabilitation plus ou moins élevé, etc.) font qu’ils existent une multitude de marchés du logement au sein de l’Hexagone, de sorte que les impacts moyens présentés ici peuvent masquer d’importantes hétérogénéités en fonction des zones géographiques.

Enfin, comme toutes les simulations économétriques, celles présentées ici n’échappent pas aux limites inhérentes de la modélisation de comportements humains. Parmi les nombreuses faiblesses possibles, et en dépit de résultats statistiquement robustes, citons a minima le fait qu’une marge d’erreur non négligeable entoure les évaluations quantitatives obtenues, ou encore que les élasticités ont été estimées sur des données passées. Des ruptures dans la confiance des ménages ou des chocs fiscaux ou sanitaires sont susceptibles de provoquer des changements de régime qui affaiblissent le pouvoir prédictif des régularités passées.

[1] Cf. article du 7 juillet 2020 « quel impact attendre de la crise actuelle sur le marché immobilier ? » pour plus de détail sur la structure du modèle.

[2] Part des dépenses liées au remboursement de leur crédit immobilier dans leur revenu.

[3] Revenu Disponible Brut (RDB) nominal par Ménage, après paiements des impôts et prise en compte des transferts (essentiellement des prestations sociales).

[4] Ces chocs représentent une hausse de 1,7 % dans le cas du RDB, une baisse de 0,2 point de % des taux d’intérêt, un accroissement de 4,5 mois de la durée d’emprunt et une augmentation de 0,5 point de RDB du taux d’effort des ménages.

[5] Il s’agit là d’une interprétation économique possible des résultats obtenus, les enchainements décrits ici n’étant pas formalisés dans le modèle. Il en va de même pour les interprétations des autres résultats présentés dans cet article.

[6] Ces chocs représentent une hausse de 2,9 % des coûts de construction et de 0,1 % de l’offre de logements disponibles. Notons que la variabilité empirique de cette dernière est relativement très faible.