cicéron

c'est poincarré

Crédit ©pogonici - stock.adobe.com

Pour bien cerner le marché des obligations durables, compartiment du marché obligataire mondial, il convient de s’attarder sur ses spécificités. A l’aube de sa treizième année d’existence, ce marché d’experts fondé sur des bonnes pratiques volontaristes, dont l’objet est de financer des projets se distinguant par leur caractère durable, ne cesse de croître. S’il bénéficie d’une part d’un flou réglementaire permettant l’émergence de nouveaux instruments, il souffre de l’autre d’un risque d’image, en l’absence de définition juridique précise des dépenses finançables. Tout en s’adaptant aux avancées normatives et scientifiques, il confirme son orientation « client » avec un excédent de demande structurel, son expansion restant à l’heure actuelle bien en deçà des besoins de financement de la transition écologique.

C’est la volonté des investisseurs qui a initié en 2007 la création du produit phare de ce marché, le Green Bond. A la suite de la publication par le GIEC[1] d’un rapport établissant un lien irréfutable entre l'action humaine et le réchauffement planétaire, un groupe de fonds de pension suédois a souhaité s’orienter vers une utilisation plus tangible de ses fonds sous gestion, en les fléchant en faveur de la lutte contre le changement climatique.

Grâce à la mise en relation de la Banque Mondiale avec ces investisseurs, et le soutien de CICERO[2] ], la toute première obligation climatiquement responsable voyait le jour moins d’un an plus tard, en novembre 2008.

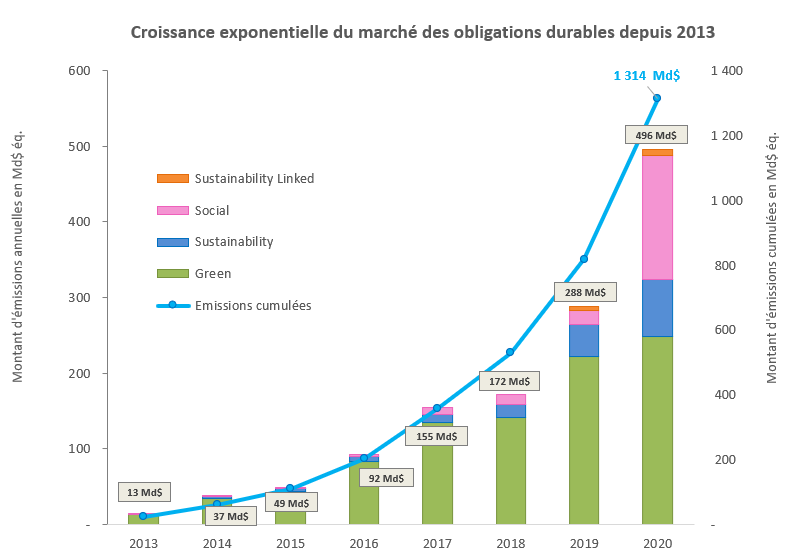

Depuis cette émission inaugurale, ce marché s’est considérablement étoffé et structuré, passant d’un montant cumulé d’émissions durables de 15 milliards de dollars en 2013 à approximativement 1300 milliards de dollars à fin 2020. Différents catalyseurs ont contribué à cette croissance exponentielle avec en premier lieu la publication en janvier 2014 par l’ICMA[3] des Green Bond Principles. Ces lignes directrices, définies dans un souci de standardisation du marché, lui ont apporté davantage de transparence et de lisibilité, grâce notamment à la recommandation, devenue bonne pratique de marché, de faire appel à des avis d'experts extérieurs, tels qu'une attestation de seconde opinion et une certification de bonne allocation des flux.

Une obligation verte devient alors clairement définie comme une obligation dont le produit de l’émission est exclusivement utilisé pour des opérations de financement ou de refinancement de projets à bénéfices environnementaux. L’émetteur s’engage à démontrer la traçabilité des fonds et les bénéfices environnementaux en publiant un reporting annuel tout au long de la vie de l’obligation ou des projets.

La naissance de ces principes propulse les obligations vertes dans un autre univers. Le marché, jusqu’ici réservé à des émetteurs supranationaux comme la BEI et la Banque Mondiale, s’ouvre désormais aux corporates, aux agences et aux Etats. La Pologne et la France sont les premiers émetteurs souverains à entrer dans la danse au début de l’année 2017 et à créer un nouveau paradigme avec des dépenses souveraines vertes comme le crédit d’impôt ou le financement de la recherche fondamentale en faveur de la transition énergétique.

Dans la plupart des cas, la décision pour un souverain d’émettre une obligation verte s’inscrit dans une initiative stratégique plus large pour atteindre les cibles CDN de l’Accord de Paris[4] , atténuer le changement climatique et combattre les inégalités sociales. Ces plans comprennent notamment des politiques conçues pour atteindre les objectifs de réduction des émissions de gaz à effet de serre. Pour un émetteur souverain, rentrer dans ce marché est également un outil réel de diversification de la base d'investisseurs, une motivation clé pour l'émission.

Les émissions souveraines vertes, de par leur portée, leur volume, leur liquidité et la qualité intrinsèque de leur crédit, ont joué un double rôle clé de sensibilisation à l'urgence climatique et de catalyseur dans ce marché. Elles ont ainsi encouragé les investisseurs à lancer des stratégies d'investissement dédiées, accompagnant ainsi leurs clients dans leur souhait de décarboner leurs placements et de transiter vers des investissements socialement responsables.

En décembre 2013, le tout premier fonds à vocation sociale voit le jour. Ce fonds de 276 millions de livres sterling géré par Columbia Threadneedle, atteste de la demande croissante des clients vers le second volet du marché de la finance responsable, celui des obligations sociales. En parallèle, les États Membres de l’Organisation des Nations Unies adoptent en 2015 un plan d’action de 17 Objectifs de Développement Durable (ODD) dans le but d’éliminer la pauvreté, protéger la planète et améliorer le quotidien de toutes les personnes partout dans le monde, tout en leur ouvrant des perspectives d’avenir. Cette feuille de route à horizon 2030 ouvre la voie à un nouveau compartiment du marché, celui des obligations sociales et durables.

Source : Bloomberg

En 2018, le marché des obligations de projets prend un nouveau tournant avec la publication des Social Bond Principles et des Sustainability Bond Guidelines. Si une obligation sociale cherche à répondre à des défis sociaux globaux en ciblant des populations vulnérables, marginalisées ou en déficit d’accès à un service essentiel, une obligation durable ou Sustainability Bond englobe quant-à-elle les dimensions E et S du financement dit responsable en mettant notamment l’accent sur la composante humaine et sociale de cette transition énergétique incontournable.

La pandémie de Covid19 marque une étape décisive dans le développement du marché des émissions d’obligations vertes, sociales et durables, qui voit son montant d’émissions doubler en 2020 atteignant ainsi quasiment 468 Md€ équivalent, dont 130 Md€ d’émissions sociales, soit 7,5 fois plus qu’en 2019.

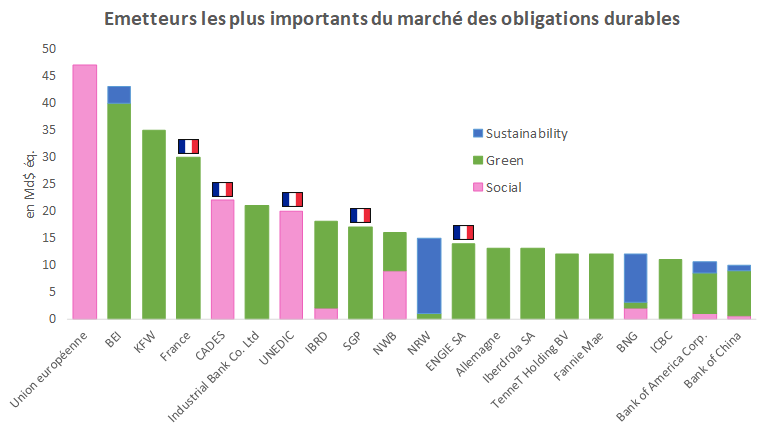

L’Union Européenne avec son programme SURE[5] , conçu pour aider à protéger les emplois et les travailleurs touchés par la pandémie de coronavirus, fait une entrée remarquée et s’inscrit directement au premier rang des émetteurs Green et Social avec 39,5 Md€ d’émission. L’année 2020 renforce davantage la position leader de la France sur ce marché, avec une forte représentation des agences françaises, notamment l’Unédic[6] (17 Md€), la CADES[7] (19 Md€ équivalents) et la Société du Grand Paris[8] (11,8 Md€) figurant dans le top 5 des émetteurs Green et Social en 2020. A ces 3 acteurs majeurs s’ajoutent l’AFD, la Région Ile-de-France, la Caisse des Dépôts, la CAFFIL, la SFIL, l’AFL, la SNCF et la Ville de Paris, émetteurs récurrents sous des formats verts, sociaux et durables, et totalisant en 2020 8 Md€ d’émissions.

Du point de vue des investisseurs, l’intégration des critères ESG dans les décisions d’investissement devient monnaie courante et, on assiste aux lancements continus de fonds durables de plus en plus nombreux.

Source : Bloomberg

L’Allemagne a introduit en septembre 2020 le concept de Green Twin Bonds, des obligations vertes qui ont la même échéance et le même coupon que les obligations gouvernementales classiques. Ce mécanisme innovant vise à rendre le marché des obligations vertes plus attractif en liant le financement durable au profil de risque du pays. Le gouvernement allemand établira ainsi une courbe de rendement verte, une première pour un souverain. Ce type d’émissions est une étape importante pour le marché des obligations vertes et le développement de la finance durable.

L’innovation touche aussi le secteur privé avec l’arrivée en juin 2020 d’un nouveau produit de finance durable, le Sustainability-Linked Bond, émission obligataire standard sans fléchage des fonds, dont le coût de financement peut être majoré en cas de non atteinte d’un objectif de performance durable. Cette structure offre l’opportunité pour des acteurs, y compris ceux à forte intensité carbone, de s’engager encore davantage sur leurs stratégies de développement durable. Les objectifs fondés sur des données scientifiques deviennent alors des éléments essentiels pour assurer la légitimité de ces obligations.

Ce nouvel instrument de la finance durable est l’un des témoins de la prise de conscience collective de l’équilibre fragile sur lequel repose le système climatique, et de la contribution nécessaire de tous les acteurs, privés et publics, pour le préserver.

Si 2020 a été marquée par une déferlante sociale, 2021 devrait sonner le grand retour de la vague verte. La pandémie a eu en effet pour conséquence de reporter les projets d’émissions vertes de nombreux émetteurs.

Dans le secteur des SSA[9] , 14 nouveaux souverains devraient entrer dans le club des 17 pays émetteurs, dont l’Espagne, l’Italie, le Royaume-Uni et potentiellement l’Autriche. La France, premier émetteur souverain en volume avec plus de 27 milliards d’euros levés depuis 2017, a également annoncé son souhait de lancer sa deuxième OAT verte en 2021. Dans un monde désormais axé sur la transition vers une économie bas carbone, les émissions souveraines vertes sont essentielles pour financer les investissements verts à réaliser par le secteur public et soutenir le développement des marchés de la finance durable.

Les Sustainability-Linked Bonds devraient quant-à-eux se développer rapidement cette année, en particulier dans le secteur privé. Ils sont en effet plus simple à mettre en place pour les industriels qu’un Green bond, et depuis le 1er janvier 2021, ils sont éligibles en tant que garanties pour les opérations de crédit de l'Eurosystème ainsi que pour les achats d'actifs dans le cadre de l'APP et du PEPP sous réserve qu’ils fassent référence à un ou plusieurs des objectifs environnementaux définis dans la taxonomie européenne de l'UE et/ou à un ou plusieurs ODD relatifs au changement climatique ou à la dégradation de l'environnement.

[1] Groupe d'experts Intergouvernemental sur l'Evolution du Climat

[2] Centre de recherche interdisciplinaire sur le climat et les sciences environnementales

[3] International Capital Market Association

[4] Les Contributions déterminées au niveau national (CDN) se trouvent au cœur de l’Accord de Paris et de la réalisation de ces objectifs de long terme. Les CDN incarnent les efforts déployés par chaque pays pour réduire ses émissions nationales et s’adapter aux effets du changement climatique.

[5] Support to mitigate Unemployment Risks in an Emergency

[6] Emissions réalisées sous le framework « Social Bonds » de l’Unédic

[7] La CADES (Caisse d’Amortissement de la Dette Sociale) n’émettra désormais plus que sous son framework « Social Bonds ».