cicéron

c'est poincarré

Crédit ©sirichai/Adobe stock

En décembre 2022, l’Observatoire de l’Épargne Européenne (OEE), dont la mission est de promouvoir la recherche sur l'épargne en Europe et dont la Caisse des Dépôts est un membre fondateur, a lancé un indice de mesure de la performance de l’épargne financière des ménages français. Cet indice est calculé une fois par trimestre par IEM Finance, cabinet d’étude indépendant spécialisé dans la conception, la gestion et le calcul d’indices boursiers. Le fondateur de IEM Finance, Didier DAVYDOFF, a notamment très activement participé à la création des indices STOXX en 1998, alors qu’il était Directeur des Études et de la Stratégie à la SBF-Bourse de Paris, et à la création des premiers indices ISR français en partenariat avec Vigeo. Il est l’auteur d’un ouvrage sur les indices boursiers paru en 1999 aux éditions Economica. L’indice est publié chaque trimestre, le troisième jeudi de mars, juin, septembre et décembre.

Le principe est assez simple et s’appuie sur la méthodologie traditionnelle de calcul des indices boursiers. Il s’agit de mesurer la performance sur le long terme d’un portefeuille d’actifs financiers correspondant au portefeuille moyen d’un ménage français. Chaque année, le poids de chaque classe d’actifs est rebalancé en fonction de l’évolution de la composition du patrimoine financier des ménages français au niveau macroéconomique.

La méthodologie a été développée en consultation avec la Banque de France et l’AFG (tous deux également membres fondateurs de l’OEE). Toutes les données sources utilisées, notamment sur la performance des différentes classes d’actifs, sont disponibles publiquement et proviennent de la Banque de France ou de France Assureurs.

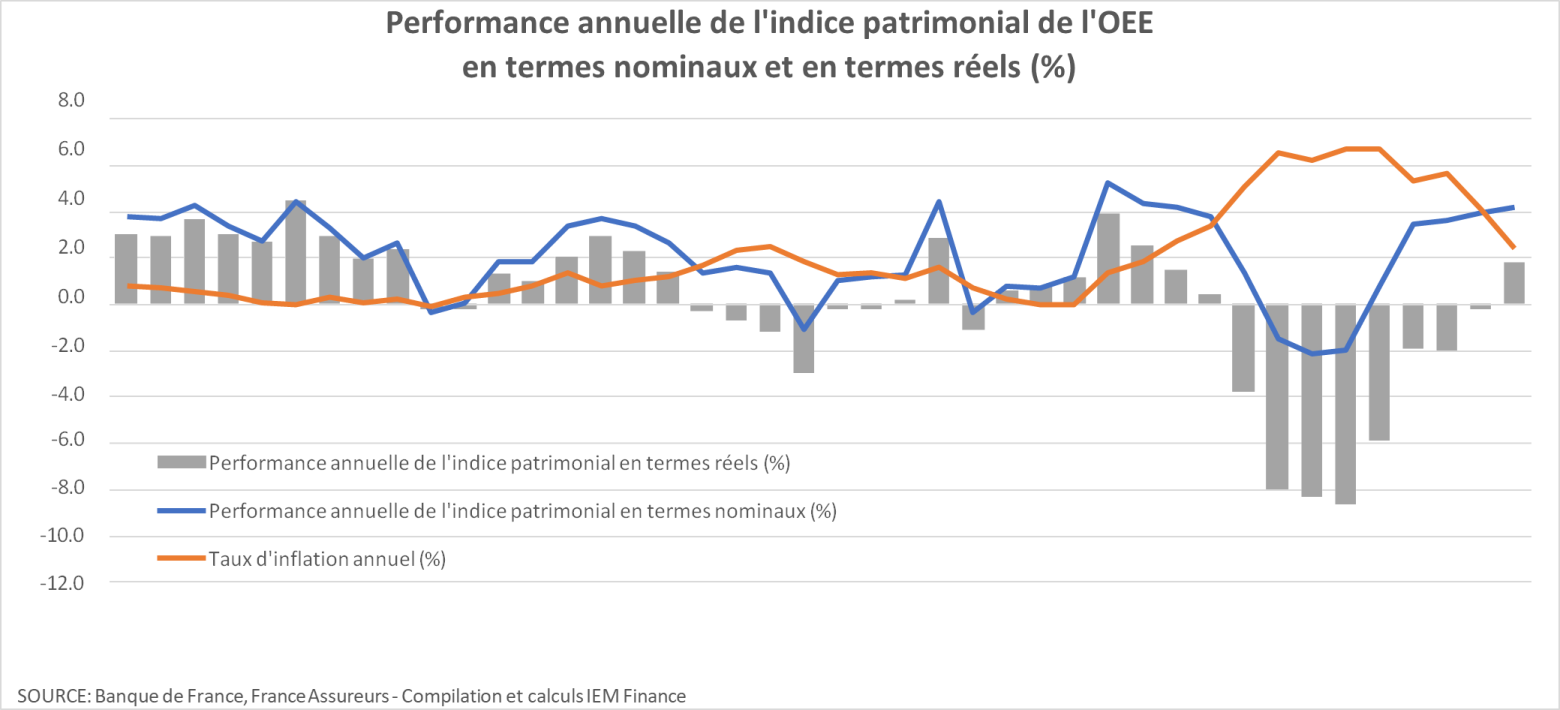

L’indice est basé à 100 au 31 décembre 2012 et atteint le niveau de 129,172 à la fin du premier trimestre 2024, ce qui correspond, sur cette période de 11 ans, à un taux moyen annualisé (en prenant en compte la capitalisation des intérêts) égal à 2,3% en termes nominaux. Ce taux n’est pas très élevé, mais reste supérieur au taux d’inflation moyen sur la période (1,96%). Par ailleurs, pour la première fois depuis fin 2021, la performance annuelle glissante de l’indice est redevenue positive en termes réels au premier trimestre 2024 (+1,81% contre -0,17% le trimestre précédent).

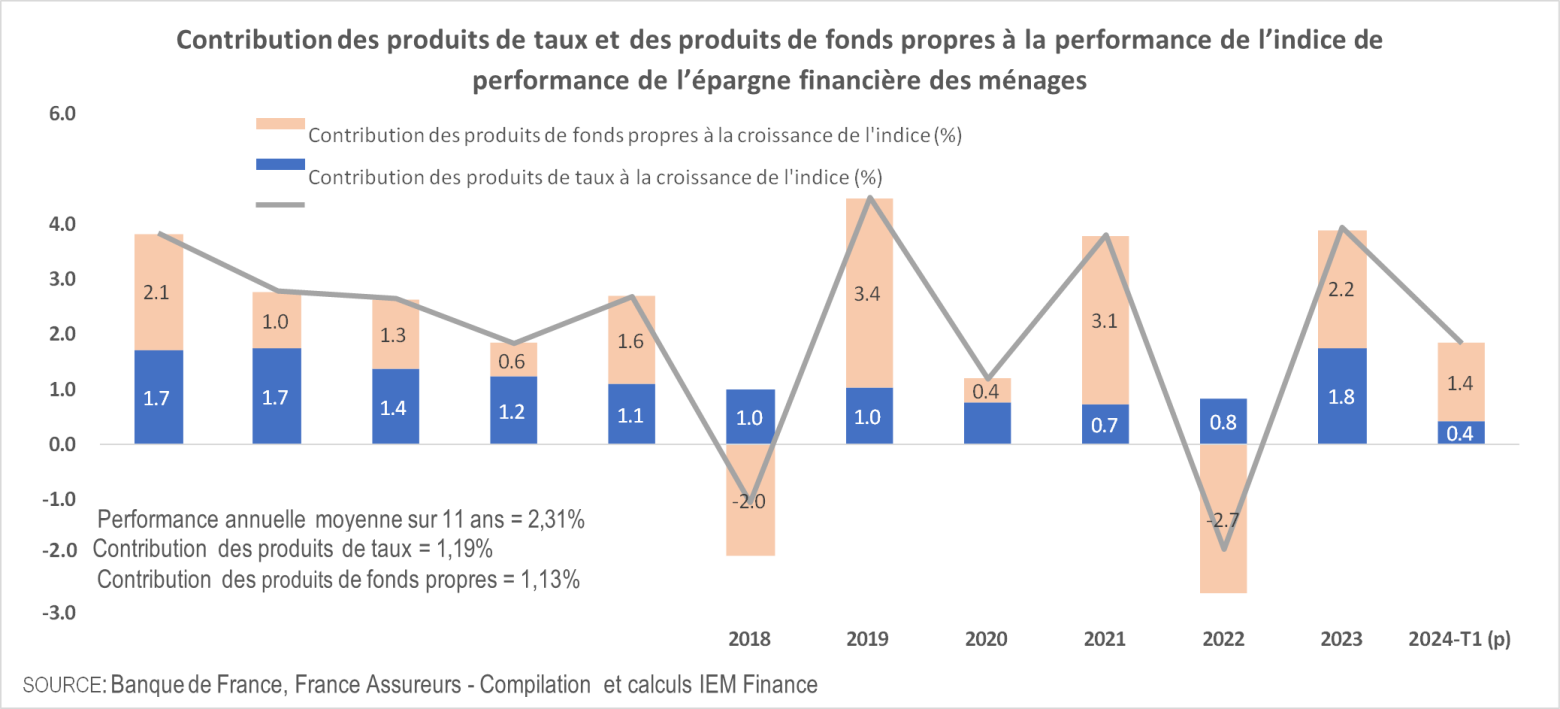

L’indice de l’OEE permet par ailleurs de décomposer la performance globale entre contribution des produits de taux (essentiellement les produits bancaires et des obligations détenues directement et indirectement) et contribution des produits de fonds propres (essentiellement des actions détenues directement et indirectement). Depuis le 31 décembre 2012, avec une performance nominale annuelle moyenne s’élevant à 5,5%, les produits de fonds propres ont contribué à près de la moitié de la performance globale de l’indice (48%) en ne pesant que 20% en moyenne dans ce dernier. Sur la même période, la performance nominale annuelle moyenne des produits de taux s’élevait à 1,49%. La contribution des produits de taux à la performance nominale annuelle globale a décliné progressivement sur la période en lien avec la baisse continue des niveaux des taux d’intérêts.

En mars 2024, l’OEE a souhaité aller plus loin dans son analyse de la performance de l’épargne financière des ménages français en construisant des indices par décile de patrimoine financier. Le but est de mettre en évidence les écarts de performance entre les ménages les plus aisés et les ménages les moins aisés, en raison des allocations différentes de leur épargne financière, permettant ainsi de mesurer l’influence d’une allocation sous-optimale sur la performance et par répercussion sur le creusement éventuel des inégalités de richesse.

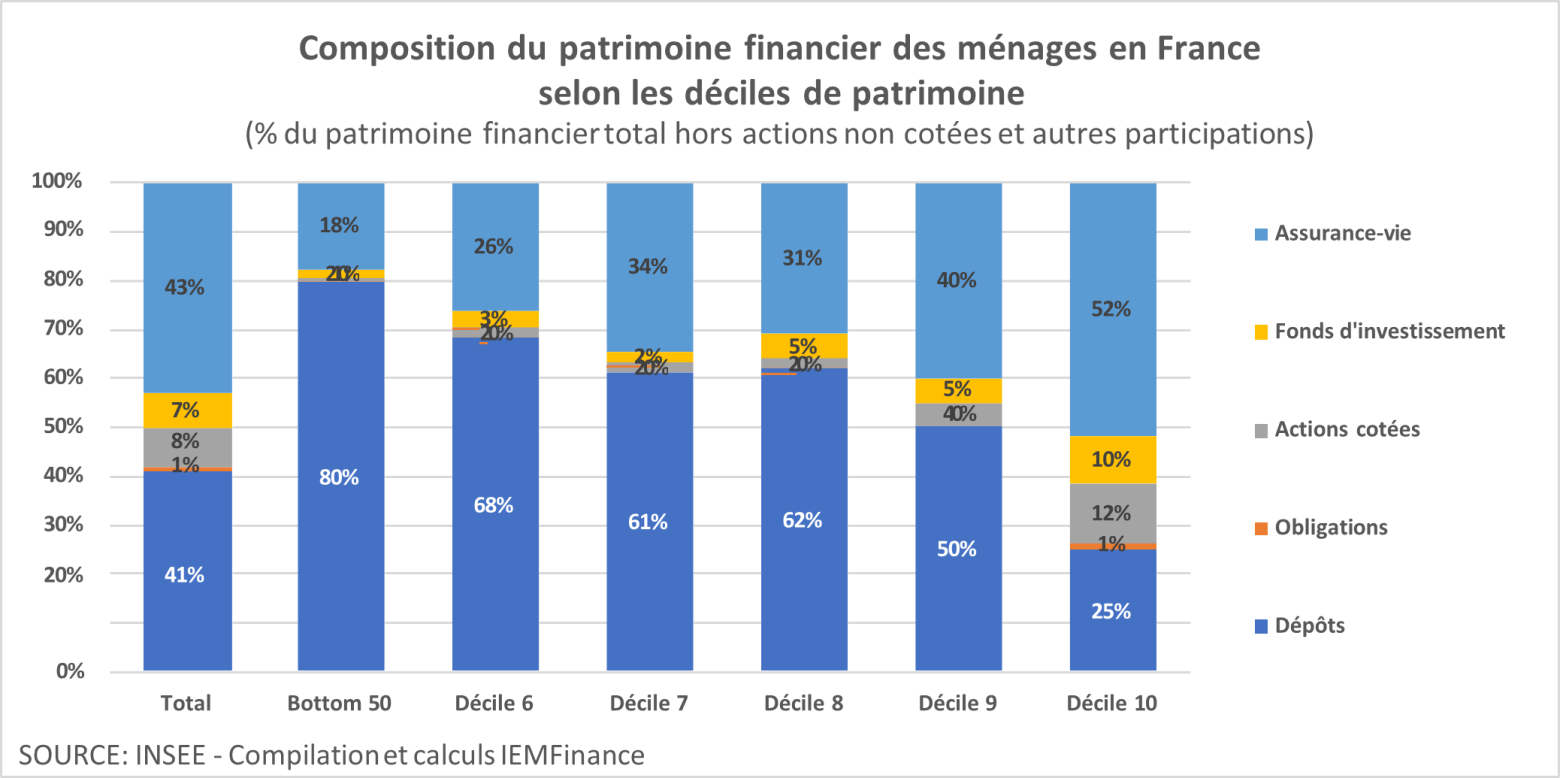

Pour connaître la composition du patrimoine financier des ménages, par décile de patrimoine, nous avons utilisé des données de l’enquête « histoire de vie et patrimoine » de l’INSEE. Comme nous pouvons le constater dans le graphique suivant, les 5 derniers déciles de patrimoine concentrent une très large partie de leurs avoirs financiers (80%) sur des dépôts, dont une partie est non rémunérée. Peu exposés aux marchés actions, ils n’ont pas pu profiter de la performance de ces derniers sur les 12 dernières années et exposent ainsi leur patrimoine financier à un risque important de perte de valeur en termes réels sur le long terme. À l’inverse, les ménages appartenant au premier décile détiennent les trois quarts de leur patrimoine financier sur des produits investis en actions ou en obligations de manière directe ou indirecte (contrats d’assurance-vie, OPCVM ou titres détenus directement) et bénéficient ainsi sur le long terme d’une meilleure performance.

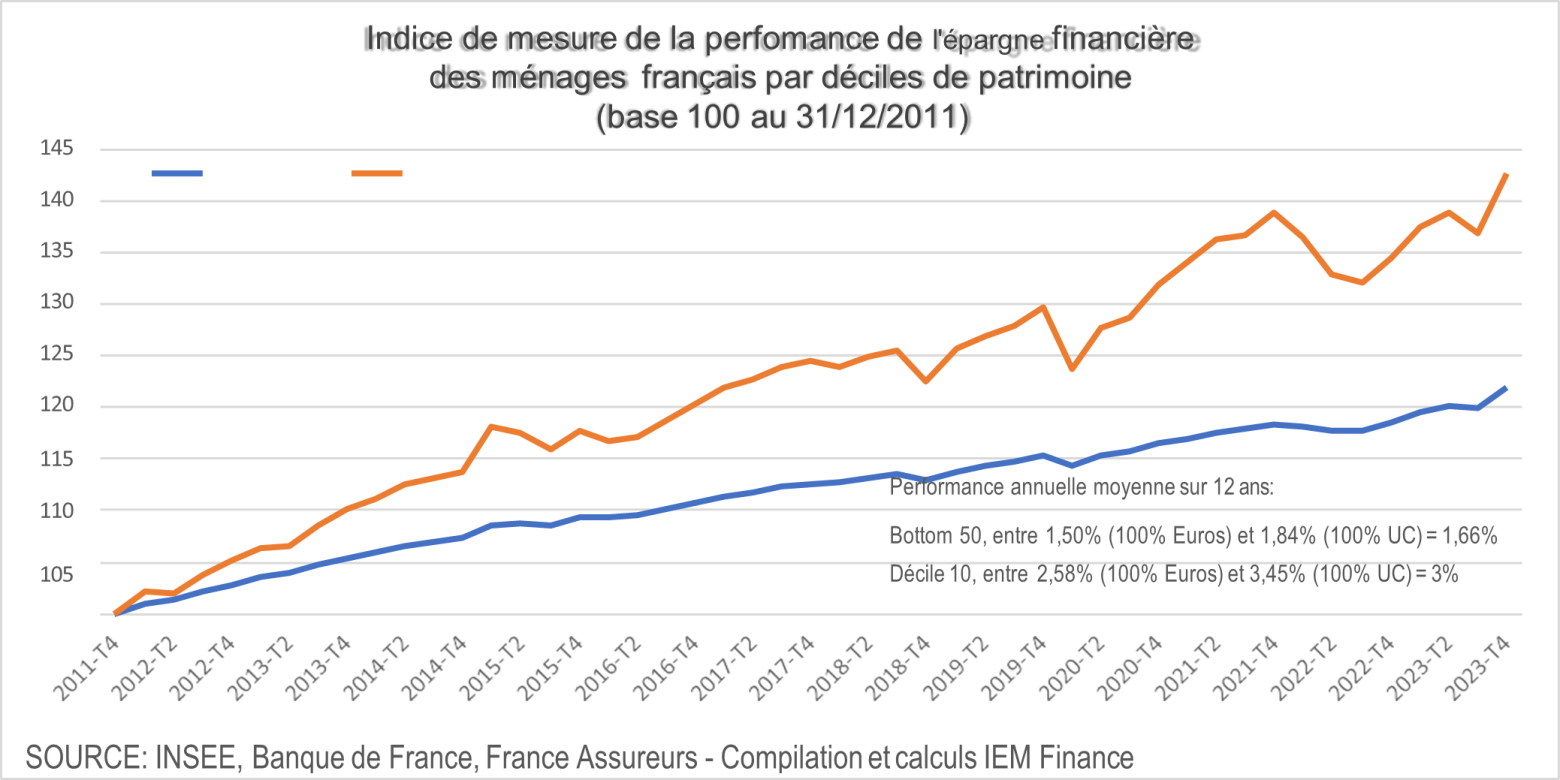

Nous voyons clairement apparaître, dans le graphique suivant, montrant l’évolution sur 12 ans des indices par décile de patrimoine, un écart de performance de l’épargne financière entre les ménages les plus aisés et les ménages les plus modestes. Sur 12 ans, la performance annuelle moyenne de l’épargne financière des 5 premiers déciles de patrimoine financier est presque deux fois moins élevée que celle du dixième décile de patrimoine financier. Elle est de plus inférieure à l’inflation pour les 5 premiers déciles, ce qui signifie que leur patrimoine financier a perdu de la valeur, en termes réels, sur cette période de 12 ans.

Les différences de structure de patrimoine génèrent sur le long terme des différences importantes de performance et donc peuvent nuire à la capacité de se constituer un complément de revenus. Elles entretiennent ou développent ainsi des formes d’inégalités patrimoniales. Ces dernières peuvent provenir, entre autres, d’une insuffisante généralisation de véhicules de long terme incitatifs capables d’offrir une performance à minima supérieure à l’inflation et/ou d’un déficit de culture financière qui entraîne des biais de comportement court-termiste et des erreurs d’allocation patrimoniale.

Une extension de l’utilisation de cet indice pourrait être sa décomposition selon d’autres variables (CSP, âge, quintile de revenus…), selon des profils types d’investisseurs, ou via la comparaison des performances avec les structures de patrimoine des pays qui ont fait le choix de modèles sociaux différents.

2 Niveau provisoire estimé pour 2024 par l’OEE en attendant la publication par France Assureurs des taux de rendements moyen sur l’année des contrats d’assurance-vie.