Dans ce billet, nous dressons un état des lieux des dépenses militaires, en tendance et en niveau dans le monde depuis plusieurs décennies. Face au changement de paradigme récent que constituent l’attitude belliqueuse de la Russie et la moindre volonté de solidarité des États-Unis, le réarmement nécessaire répond aux enjeux de la défense de la souveraineté territoriale et de l’acquisition d’une autonomie de défense européenne. Du point de vue économique (industrie, financement), un nouvel équilibre est à bâtir : nous en explorons quelques conséquences économiques et financières. Il apparaît que, sans plan d’investissement massif de capacité de production, le réarmement sera couteux en importations (donc peu riche en emploi, en valeur ajoutée et en souveraineté), avec un risque inflationniste à surveiller tandis que les taux d’intérêt de long terme seraient influencés à la hausse, le marché des actions pouvant, quant à lui, tirer son épingle du jeu. Le financement du réarmement est exploré.

Besoins de défense : une nouvelle ère s’ouvre

De l’analyse historique des dépenses militaires (élaborées à partir de la source : SIPRI Military Expenditure Database 2024, prenant en compte les dépenses, donc les flux et non le stock qu’est l’arsenal) :

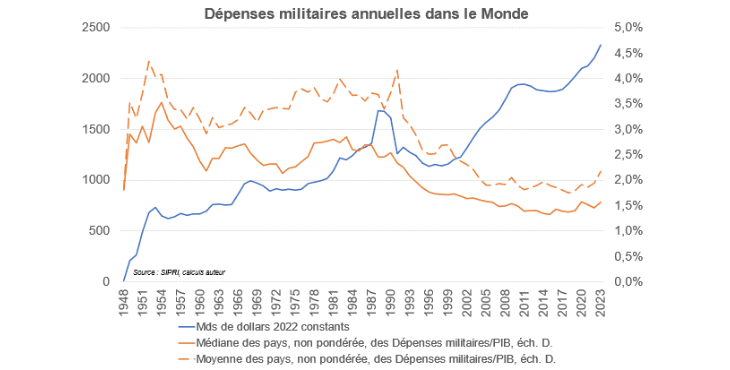

- Militarisation / Depuis 1950, considérant les dépenses militaires annuelles en niveau et en pourcentage de la création de valeur nationale annuelle (PIB), il apparait 3 périodes : a) des années 50 aux années 80, les dépenses sont croissantes (mais pas davantage que le PIB), b) avant de décroître de la fin des années 90 (fin de la guerre froide) au début des années 2000 (réarmement russe et chinois, opérations sur le théâtre extérieur, « opex » des pays occidentaux) ; c) compte tenu du triple changement de paradigme que constituent l’attitude belliqueuse de la Russie (depuis 2014), la pression croissante de la Chine envers Taiwan et la moindre volonté de solidarité des Etats-Unis (depuis 2025), s’ouvre une nouvelle période où les deux métriques sous revue devraient croître de concert.

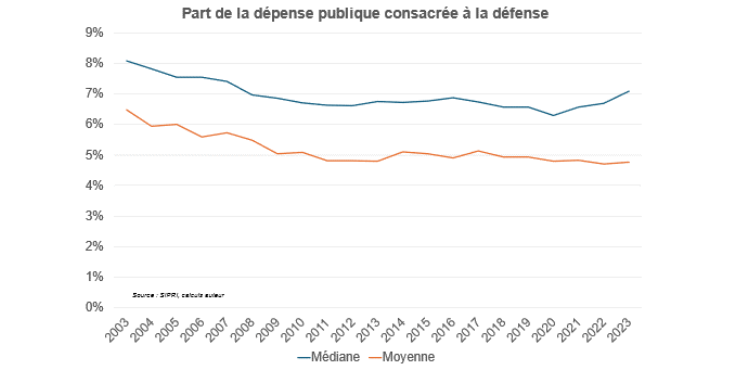

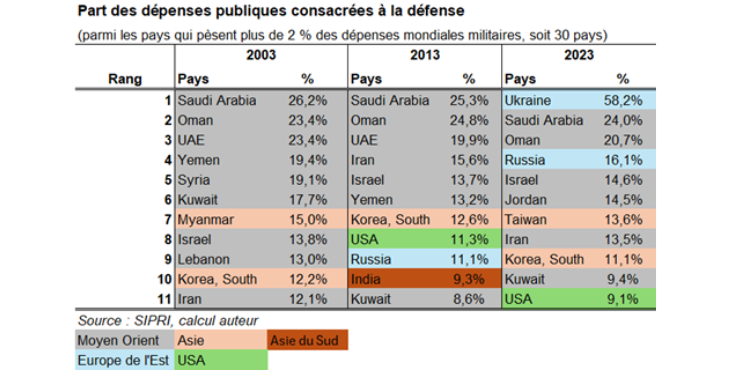

- Effort militaire / En s’intéressant maintenant à la part des dépenses publiques allouées aux dépenses militaires, on constate en moyenne (et en médiane) une part plutôt légèrement décroissante de la dépense militaire dans les dépenses publiques sur le temps long, avec un tournant à la fin des années 2010 concernant la médiane (graphique ci-après). On note de clairs changements hiérarchiques entre les pays depuis 20 ans (tableau ci-après) qui illustrent l’évolution des foyers de crise (note d’attention : les dépenses militaires peuvent ne pas être à isopérimètre parfait entre pays). Les grands pays de l’Europe de l’Ouest, absents des premiers rangs, consacrent entre 3 % (Allemagne) et 5 % (Royaume-Uni) de leur budget au secteur militaire.

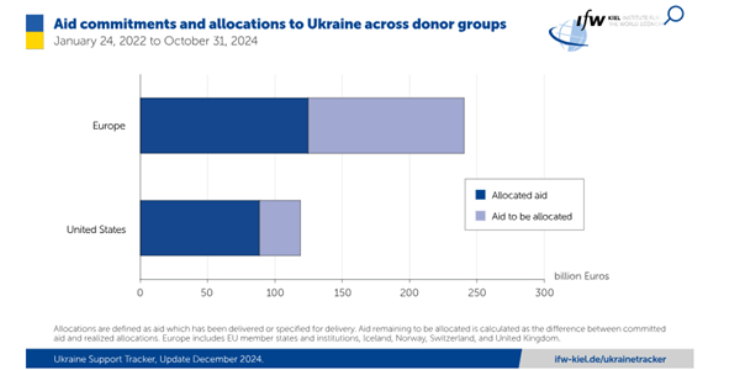

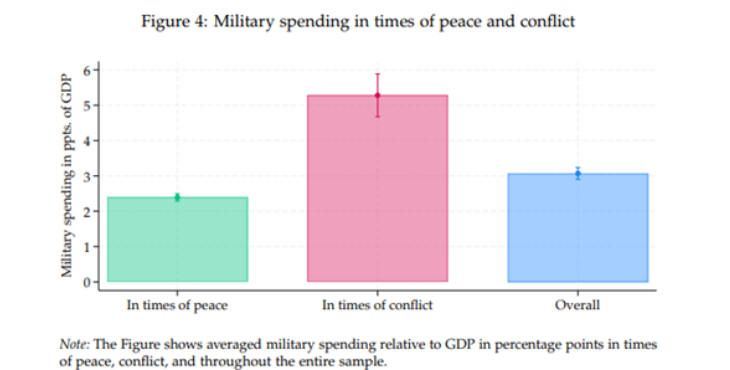

- La remise en cause de l’OTAN / Les pays membres de l’organisation sont engagés dans une clause de défense collective (article 5 du Traité de Washington) et, par équité des efforts, se sont engagés à consacrer au secteur de la défense 2 % de leur PIB. La nouvelle posture américaine amène à penser que les 2 % sont insuffisants : il faudra augmenter de plusieurs points par an les dépenses militaires, c’est ce qu’exige l’administration Trump et ce sont les conclusions des dirigeants européens face au désengagement américain. Si on considère l’aide apportée à l’Ukraine (source Kiel Institute), on voit que l’absence des États-Unis impliquerait une aide européenne deux fois plus élevée qu’elle ne l’est sur le seul front ukrainien. Le niveau de 5 % est, par ailleurs, sur la base d’une étude sur différents pays entre 1977 et 2013 impliqués dans 700 conflits, celui atteint par les pays en conflit (source : « Who wins wars? », Kiel Institute).

Besoins de défense : les enjeux macroéconomiques et financiers

Les enjeux macroéconomiques, monétaires et financiers sont les suivants :

- Réflexions sur les règles budgétaires - Augmenter la part des dépenses militaires dans le PIB nécessite d’accroître la capacité à accepter des déficits, quoi qu’en disent la règle d’or allemande (que la prochaine coalition au pouvoir pourrait remettre en cause) et l’objectif de 3 % du pacte de stabilité et de croissance. Conjoncturellement, ces règles sont déjà temporairement assouplies pour éviter tout effet procyclique négatif (ajouter un frein budgétaire alors que le cycle économique est en déprise). Structurellement, en dehors de toute considération cyclique, les investissements publics préparant l’avenir, et plus précisément les souverainetés (militaires, numériques, énergétiques) devraient pouvoir trouver un cadre budgétaire adéquat (être exclus de la contrainte de 3 % de déficit), compte tenu des difficultés qui seraient trop fortes dans les solutions alternatives (substitutions entre les dépenses publiques, hausse de la pression fiscale, sous-investissement) : ce débat, qui date de plusieurs années, devrait aboutir, à l’aune de la croissance des menaces sur la souveraineté et de l’affaiblissement du modèle de croissance allemand.

- Financement – Plusieurs sources de financement doivent coexister, la dette (emprunt national, emprunt européen, crédit aux entreprises) et l’injection de fonds propres aux entreprises (via le marché action ou le private equity : augmentation de capital, rappelant que les achats d’actions, eux, ne sont qu’un échange titre vs. monnaie entre deux agents). Pour maximiser la capacité des États à lever de l’argent le moins cher possible, et compte tenu de la finalité à externalité collectivement positive de la destination des montants levés (les dépenses militaires d’une nation européenne profiteront à toute la zone), le financement par emprunt pan-européen semble le plus adéquat. Le plan NextGenEU (291 Mds de prêts, 357 Mds de subventions) peut servir d’exemple. Le financement des entreprises de la défense peut se faire également par création monétaire "traditionnelle" : le crédit bancaire, des capacités supplémentaires de production bancaire pouvant le cas échéant être libérées si des règles prudentielles (consommation en fonds propres des crédits au sein du bilan des banques) sont adaptées au contexte du financement de long terme qu'exigent les investissements dans la défense (autre possibilité, en aval : renforcer la titrisation pour transférer le risque). Les fonds de dette (private debt) peuvent également financer le secteur (pas de création monétaire), le frein pouvant être les normes des investisseurs (consommation en fonds propres de cette classe d’actifs, règles d’investissements interdisant d’investir dans le secteur sous peine de dégradation de la notation extra financière ISR/ESG)

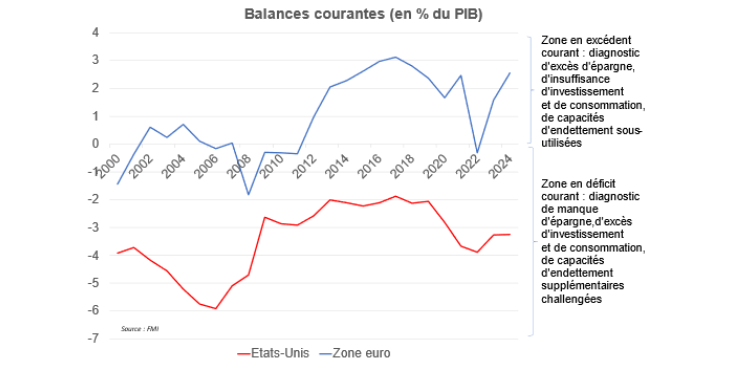

- Mobilisation de l’épargne – Les financements sus-cités peuvent se nourrir de l’épargne européenne. La chance de la zone euro (notamment par rapport aux États-Unis) est d’avoir un compte courant (résultant du solde commercial et du revenu des investissements à l’étranger) excédentaire, qui implique un excédent d’épargne (ou, selon une autre lecture possible, un déficit d’investissement domestique). Les épargnants de la zone euro financent des investissements étrangers et leur épargne pourrait être davantage fléchée vers des entreprises et des États européens. La disponibilité du financement n’est pas un sujet qui apparaît bloquant.

- Effet sur les taux d’intérêt de long terme – A dette plus élevée, même au niveau européen et même avec des règles politiques assouplies, il n’en reste pas moins que l’équilibre épargne-investissement est revisité avec un investissement croissant, engendrant un taux d’intérêt d’équilibre plus élevé. Aux besoins d’investissements déjà en hausse avec le vieillissement de la population et la transformation écologique, la recherche de souveraineté (militaire, numérique, énergétique) accroît la demande de monnaie pour des besoins d’investissement. L’attitude de la banque centrale (point 6) est cruciale car elle a les moyens d’agir sur les taux longs via les taux directeurs et sa politique bilantielle. Plus l’emprunt est pan-européen, plus il jouera à la convergence des taux longs (c’est donc, en relatif, défavorable aux taux allemands et favorables aux autres taux).

- Effet sur la croissance – la question du multiplicateur des dépenses publiques est une question souvent évoquée dans la littérature avec des conclusions qui sont variables quant aux dépenses militaires. Le multiplicateur peut être fort si les conditions suivantes sont réunies :

- Demande gouvernementale qui s’ajoute à une demande privée faible (sans effet d’éviction)

- Financement des dépenses nouvelles sans effets de substitution par baisse d’autres dépenses publiques

- Financement par la dette qui ne déclenche pas d’équivalence ricardienne des ménages et entreprises (qui réduiraient leur demande, craignant une future hausse des impôts), ce qui menacerait la croissance

- Financement par des impôts le plus indolores possible (auprès des agents ayant une propension marginale à consommer ou à investir faible)

- Demande adressée à des entreprises et emplois domestiques

- Absence d’emprise, du supplément de demande adressée à l’économie, sur l’équilibre général des prix (coûts de production) et du marché du travail (salaires, notamment de la main d’œuvre technique et scientifique)

- Capacité de la R&D militaire à avoir un effet d’entrainement sur la sphère privée dans les innovations (l’exemple d’internet étant le plus connu)

- Effet d’éviction de l’investissement privé minimisé par un financement optimal

Les dépenses militaires ne doivent pas seulement être appréhendées au regard de leur coût instantané :

- Menées en parallèle à une relance de l’offre (investissement en capacités de production), elles participent à la réindustrialisation et à l‘aménagement du territoire en atteignant les entreprises de toutes tailles ;

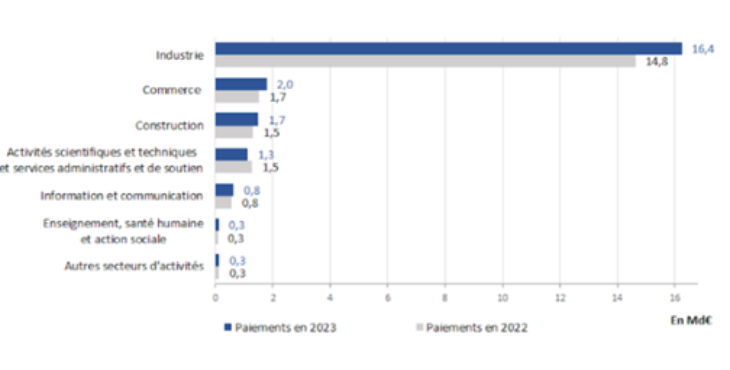

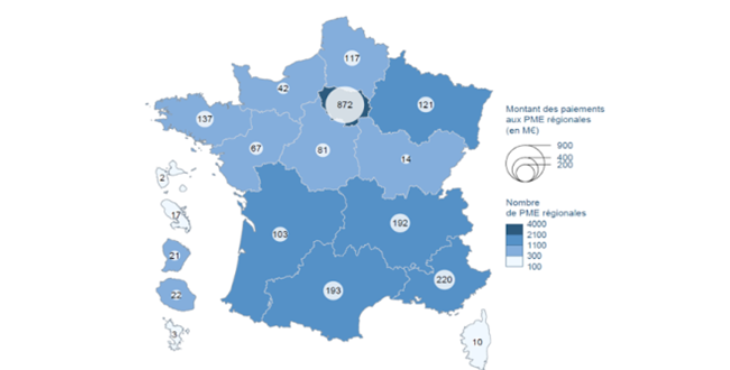

Répartition sectorielle des paiements du ministère des Armées aux entreprises résidentes en 2022 et 2023 (Mds€)

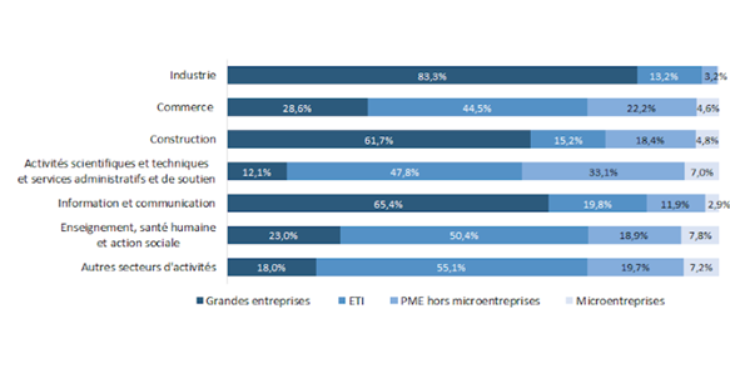

Répartition régionale des PME et des paiements aux PME fournisseurs du ministère des Armées en 2023

© Observatoire économique de la défense (OED)

Source : Observatoire économique de la défense (OED)

- Elles sont aussi des coûts évités (la dissuasion évite les conflits) ;

- Elles peuvent être source d’externalités positives (génératrices de puissance militaire, ce qui incite les autres pays à nouer des accords stratégiques, économiques et financiers).

Il apparaît 2 sujets qui minimisent actuellement la force du multiplicateur de nouvelles dépenses militaires sur le PIB :

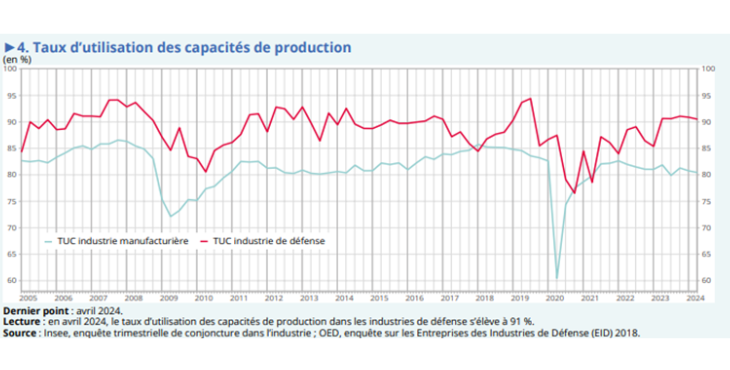

a/ Le secteur est en proie à des contraintes d’offre élevées : comme l’illustre l’Insee dans un zoom sur le secteur dans la note de conjoncture de juillet 2024, les difficultés d’embauche et d’approvisionnement dans le secteur restent élevées et plus fortes que dans le reste de l’industrie, ainsi que le taux d’utilisation des capacités de production. Une relance de la demande ne pourrait donc être facilement absorbée, soulevant la nécessité en parallèle de relancer l’investissement industriel (capacité de production, foncier…).

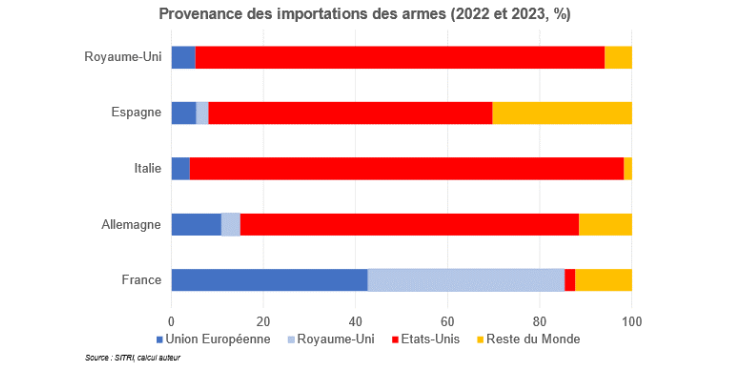

b/ Logiquement eu égard au point précédent, une relance de la défense serait non seulement contrainte par des capacités de production déjà saturées, mais profiterait peu aux autres pays de la zone euro… et, a contrario, surtout aux Etats-Unis.

- Effet sur la politique monétaire – À mandat inchangé (maitrise de l’inflation et accompagnement des politiques économiques), la BCE n’aurait qu’à gérer l’effet inflationniste cyclique du choc de demande : c’est un aléa qui apparaît être donc légèrement haussier taux-directeur. Par ailleurs, la politique monétaire agit sur les taux longs via les taux courts, la bonne maîtrise des anticipations d’inflation et par sa politique bilantielle (stock de dette souveraine détenue à son bilan) : la maîtrise de l’écart entre les taux d’intérêt et la croissance, nécessaire pour éviter un emballement du ratio Dette/PIB, sera réfléchie par la BCE. Selon l’intensité de la dégradation du contexte géopolitique, les enseignements de la politique monétaire en temps de guerre sont les suivants (source : La politique monétaire en temps de guerre : le cas de l’Ukraine, Banque de France, oct. 2024) : dominance budgétaire dans laquelle l'autorité monétaire s'écarte de son objectif de stabilité des prix pour assurer la viabilité de la dette publique, soutien du marché bancaire, achat de « war bonds » sur le marché obligataire souverain primaire (à l’émission, donc).

- Effet sur les entreprises et les marchés actions – Au-delà du secteur militaire qui profiterait de la hausse de la demande d’équipements, les effets positifs sont à surveiller du côté de la réduction de la prime de risque (davantage de visibilité pour les investisseurs grâce à la paix et à la dissuasion, c’est un appétit plus élevé pour les actifs risqués, donc une valorisation des actions plus élevée), du côté des effets d’entraînement de gains technologiques et d’une souveraineté (baisse du prix de l’énergie…), ceux négatifs sont liés au niveau du taux d’intérêt de long terme, à la fragmentation du commerce mondial et à la limitation des ressources sur le plan national (effets d’éviction sus mentionnés sur la sphère réelle et financière).

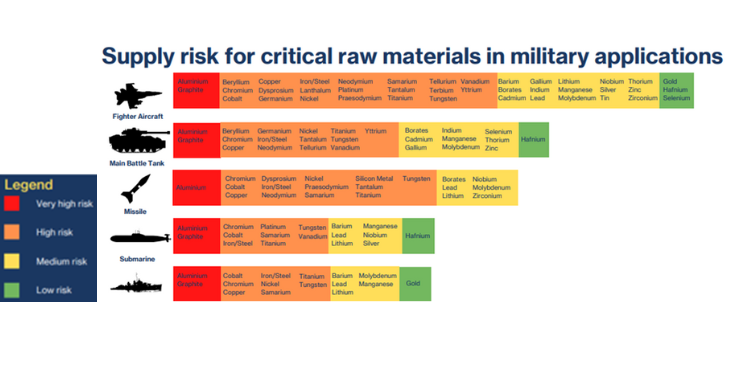

- Effet sur les prix – Comme mentionné dans le point consacré à la BCE, l’effet serait plutôt inflationniste. Sur une focale plus microéconomique, un enjeu fort réside dans la disponibilité et le prix des matières premières rares et stratégiques, dont l’utilisation ces prochaines années est déjà prévue en hausse avec la transformation écologique environnementale et l’essor de l’intelligence artificielle. Les métaux critiques sont sous tension non seulement du fait de leur rôle géostratégique mais également de leur rareté relativement aux besoins futurs (lire par exemple : Raw materials in the European defence industry, Commission européenne, nov. 2016 et Strategic raw materials for defence, Mapping European industry needs, The Hague Center for Strategic Studies, jan. 2023).

©The Hague Center for Strategic Studies, January 2023

Conclusion d’une lecture macroéconomique du contexte de réarmement

En conclusion, le réarmement s’impose pour passer les dépenses annuelles au secteur de la défense de 2 % à 3 % voire 4 % : ce sont près de 30 Md€ voire 60 Md€ de dépenses supplémentaires à implémenter, tous les ans à l’échelle française. Pour maximiser les effets positifs (et minimiser ceux négatifs : inflation, dégradation du commerce extérieur, substitution à d’autres dépenses impératives telles que les souverainetés énergétique, numérique et la transformation écologique), il convient d’avoir une vision multi dimensionnelle :

- Côté demande publique adressée aux constructeurs, de s’assurer qu’elle est adressée par un financement adéquat (dette mutuelle au niveau européen, fléchage de l’épargne, qui fuite actuellement à l’étranger, vers des projets européens). La disponibilité du financement n’apparaît pas constituer un frein, pour peu qu’il soit bien organisé.

- Côté offre des constructeurs, de s’assurer i) qu’ils pourront accroître leur capacité de production (aujourd’hui quasiment saturée) via des financements adéquats (dette et fonds propres), les conditions d’installation (foncier, infrastructures industrielles et numériques, cadre réglementaire idoine au développement…), ii) qu’ils auront une main d’œuvre formée (par renforcement des filières techniques et scientifiques) et iii) que les matières premières stratégiques ne viendront pas à manquer.

Le sujet de réarmement doit être traité dans une dimension européenne : l’Europe est une chance par sa puissance économique, ses débouchés à grande échelle, son excédent commercial, son excédent d’épargne, sa convergence d’intérêt pour une souveraineté renforcée.