cicéron

c'est poincarré

Dossier

Aboutissement d’une vie de travail, la retraite est un sujet avant tout démographique, notre système reposant sur un principe de solidarité entre les générations. Or, le nombre d’actifs progresse moins vite que celui des retraités. Quelle gestion adopter pour faire face à cette évolution ?

En 2040, un Français sur quatre aura 65 ans ou plus, selon l’Insee. Une population vieillissante représente un défi majeur pour le système français de retraite qui s'est historiquement formé sur le principe de la répartition, dans lequel les cotisations des actifs paient les pensions des retraités.

Ce choc démographique pourrait avoir des conséquences sur la stabilité des finances publiques et sur la future croissance économique du pays. Le système de retraite par répartition, soutenu par une large majorité de Français, doit donc être protégé afin d’être en mesure de suivre les changements économiques et démographiques à venir. C’est un acquis incertain pour les futures générations.

78 %

des Français sont inquiets ou très inquiets sur l’avenir du système, les plus inquiets étant les personnes en activité de plus de 35 ans

(source : enquête Pat€r 2020 sur « Les attentes et perceptions de la retraite en France »).

Les recettes du système de retraite dépendent principalement du nombre d’actifs, de la croissance, de la productivité du travail et du niveau du taux de chômage. Plus les salariés sont nombreux à travailler, mieux le régime se porte. On l’a vu, une crise comme celle du Covid-19 peut venir perturber l’équilibre des comptes.

© Caisse des Dépôts avec Nicoleta Ionescu - Adobe Stock

INSEE, Drees, Cnav

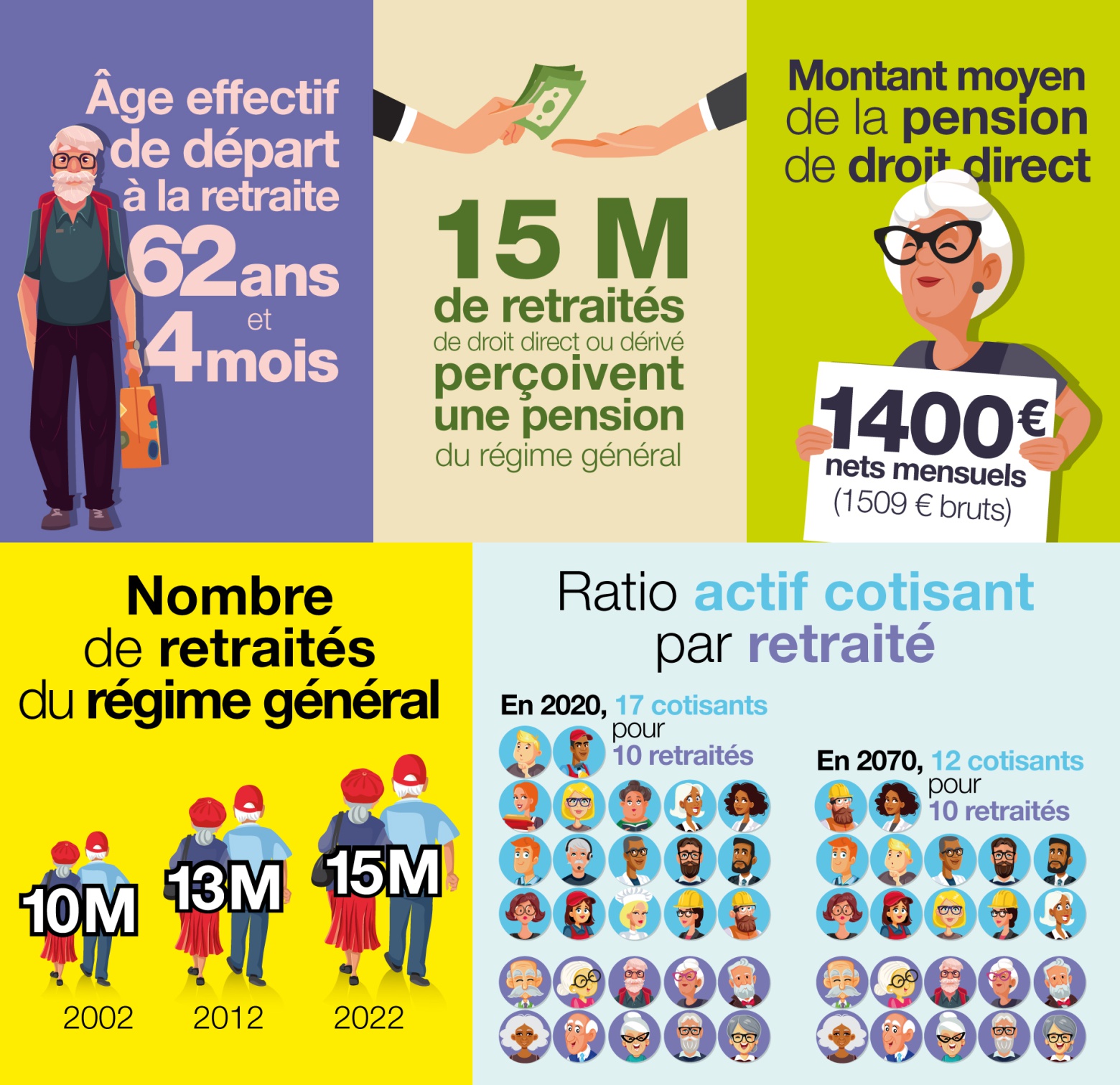

En France, on part en moyenne à la retraite à 62 ans et 4 mois.

Le régime général verse une pension à 15 M de retraités de droit direct ou dérivé fin 2022.

La pension moyenne de droit direct, tous régimes confondus, s’établit à 1 509€ bruts mensuels (soit 1 400€ mensuels nets des prélèvements sociaux) en 2020

Le nombre de retraités du régime général est passé de 10 M en 2002 à 15 M en 2022 (source : Cnav)

Au cours des 50 prochaines années, on devrait compter en 2070 seulement 1,2 cotisant par retraité en 2070, contre 1,7 en 2020 (projections Insee).

Le système de retraite en France est obligatoire : dès lors que vous travaillez, vous et votre employeur cotisez pour la retraite, contributif – un retraité reçoit une pension calculée sur la base des revenus de son activité antérieure – et par répartition (source : Vie-publique.fr).

Le système de retraite français, instauré en 1945, s'appuie sur un double principe : une solidarité intergénérationnelle entre actifs et retraités ainsi qu’une solidarité fondée sur des critères socioprofessionnels. Cela explique l'existence de plusieurs régimes : régime général, mutualité sociale agricole (MSA), régimes spéciaux, sécurité sociale des indépendants (qui a succédé en 2018 au régime social des indépendants et fait partie du régime général), régimes des agents publics.

Un système de retraites est un ensemble d’obligations réciproques entre générations et professions.

Michel Rocard

Livre blanc sur les retraites, 1991.

Il est structuré en trois composantes : la retraite de base, la retraite complémentaire et la retraite supplémentaire. Si les deux premières sont obligatoires dans le régime général, la troisième est facultative. Elle permet à certains retraités qui le peuvent de se constituer une épargne personnelle, soit seuls en souscrivant à des contrats individuels, soit dans le cadre de leur activité professionnelle via des contrats collectifs. Fin 2020, 14,3 millions de personnes détenaient un contrat de retraite supplémentaire en cours de constitution auprès de sociétés d’assurances, de fonds de retraite professionnelle supplémentaire, d’institutions de prévoyance, de mutuelles et d’organismes de gestion de l’épargne salariale (source : Drees).

Le modèle actuel découle de la création de la Sécurité sociale en 1945. À cette époque, la durée moyenne de perception de la retraite était de 3 ans. La création du minimum vieillesse en 1956 est une étape cruciale dans l’amélioration de la condition des retraités. La retraite complémentaire est généralisée à l'ensemble des salariés du secteur privé en 1972 puis, 10 ans plus tard, l'âge minimal de départ passe de 65 à 60 ans.

En 1991, Michel Rocard signe la préface du Livre Blanc des retraites, qui propose différentes réformes pour faire face au vieillissement démographique. En 1993, le secteur privé subit sa première réforme ; le niveau de pension au régime général est désormais calculé sur les 25 meilleures années au lieu de 10, l'indexation des pensions ne se fait plus sur les salaires mais sur l'inflation et le nombre de trimestres à valider pour une carrière complète passe de 150 à 160.

De 2003 à 2010, les réformes introduisent une première dose de capitalisation pour le secteur public et privé. Le début des années 2000 voit la création d'un régime par capitalisation pour la fonction publique, le RAFP (régime de retraite additionnelle de la Fonction publique, géré par la Caisse des Dépôts) et de nouveaux produits d'épargne retraite par capitalisation (Perco, PER, etc.). À partir de 2011, c'est la fin de la retraite à 60 ans, avec le passage progressif de l'âge légal de départ à la retraite à 62 ans et une durée de cotisation relevée à 166 trimestres.

© Vincent Poillet - REA - Caisse des Dépôts

Avec, l’Italie, la France fait partie des pays de l’OCDE qui dépensent le plus pour les retraites (pensions et minimum vieillesse, devenu allocation de solidarité aux personnes âgées).

345 Md€

sont versés en pensions de retraite chaque année, soit 13,8% du PIB en 2021 (source : Conseil d’orientation des retraites).

C’est un choix collectif, un modèle de société. Dans l’Hexagone, la majorité de ces dépenses sont publiques, contrairement aux Etats-Unis, au Royaume-Uni ou aux Pays-Bas, où les fonds de pension privés sont plus répandus, avec les déboires que cela peut engendrer en cas de crise financière... L’argent dépensé pour les retraites de nos aînés n’est pas gaspillé : le taux de pauvreté des plus de 65 ans est ainsi un des plus bas en Europe à 10,9%, contre 16,8% en moyenne dans l’Union. Et même s’il a tendance à augmenter ces dernières années, c’est une réussite marquante de notre modèle de protection sociale.

Crédit © Corinne Falhun / Caisse des Dépôts

Michel Yahiel, directeur du département des politiques sociales à la Caisse des Dépôts : La Caisse des Dépôts représente à peu près 20 % de l'activité des retraites en France, et notre spécialité, ce sont les agents publics, autrement dit, les fonctionnaires, titulaires ou non titulaires, des grandes fonctions publiques que sont la fonction publique de l'État, nous ne gérons pas tout de ce côté-là mais un bon morceau quand même, des collectivités locales et des hôpitaux, pour faire simple, à travers à peu près 6 régimes sur les 42 que compte le système français de retraites.

Cette activité consiste, pour l'essentiel, à recouvrer les cotisations, c'est-à-dire recevoir les cotisations des employeurs et non pas des salariés mais des fonctionnaires, ou des agents que les employeurs emploient.

Ça fait à peu près 27, 28 milliards de recettes et une trentaine de milliards de dépenses dont nous avons la responsabilité chaque mois.

Notre engagement de service, c'est évidemment d'aller le plus vite possible et le mieux possible, pour que les personnes qui prennent leur retraite n'aient pas de trou, dans leur trésorerie, entre la fin de leur activité et le début de leur période de non-activité.

Ce que je voudrais ajouter aussi, c'est que la Caisse est la seule, dans ce secteur, à travailler avec des outils différents.

Autrement dit, nous gérons des grands et des petits régimes, des régimes par répartition et des régimes par capitalisation, des régimes publics et des régimes privés, des régimes de base et des régimes complémentaires.

J'ai coutume de dire que dans la boîte à outils, nous avons toutes les clés, comme pour démonter un vélo ou un carburateur, et que les équipes savent tout faire, ce qui n'est pas simplement un signe de polyvalence, mais aussi une garantie, pour nos clients, nos partenaires, que quelle que soit la façon dont on va devoir travailler, on va y arriver.

Crédit ©Caisse des Dépôts

Michel Yahiel, directeur du département des politiques sociales à la Caisse des Dépôts : Il ne faut pas opposer Internet, dans les relations avec nos usagers, avec les autres formes, ce qu'on appelle les autres canaux d'échanges. Nous, nous essayons de gérer l'ensemble. L'avenir est au numérique, bien entendu.

Et ça suppose, pour que ce soit jouable, que nous ayons d'emblée un souci de simplicité de ces outils.

Donc, je crois pouvoir dire que nous avons des outils simples, ergonomiques, et compréhensibles.

Mais il y a toujours un risque d'éloignement malgré les efforts que nous faisons avec nos usagers, puisque nous les associons à cette co-construction des développements qui les concernent.

Et pour essayer d'être plus pertinents à leur égard, nous entretenons des relations d'autre nature, au téléphone, beaucoup.

Par échanges épistolaires, ça peut être aussi, on peut envoyer un mail sans être un grand connaisseur du numérique.

On essaie de s'adapter aux questions qui nous sont posées et nous avons une équipe de relation client, comme on dit dans le métier, qui est reconnue comme très performante, avec des agents très motivés qui peuvent travailler à distance à peu près sur toutes les questions.

Voilà, ça fait partie du métier.

C'est même devenu sans doute la partie la plus importante.

La direction des politiques sociales de la Caisse des Dépôts gère notamment les retraites des fonctionnaires territoriaux et hospitaliers (CNRACL), des ouvriers de l’état (FSPOEIE), des Mineurs et des personnels de la Banque de France, les retraites complémentaire des agents non titulaires (Ircantec) et la retraite additionnelle des fonctionnaires des trois fonctions publiques (RAFP - retraite additionnelle de la fonction publique).

Le niveau d’intervention de la Caisse des Dépôts varie en fonction des régimes : CNRACL et Ircantec sont gérés de bout en bout (immatriculation employeurs, recouvrement des cotisations, liquidation et paiement des pensions, information des affiliés, comptabilité, gestion financière, appui à la gouvernance du régime…). Pour d’autres, comme par exemple le RAFP, la Caisse des Dépôts en assure la gestion administrative. Les compétences des équipes sont larges pour tenir compte de la diversité des systèmes : des régimes de base aux régimes complémentaires, en annuités ou en points, par répartition ou par capitalisation.

La « manne financière » des fonds des caisses de retraites est source de questions pour beaucoup : comment sont constituées les réserves des fonds ? Comment sont-elles gérées ? Loin d’être de l’argent « dormant », celui-ci est au contraire employé efficacement et géré de façon durable, contribuant dans un sens à pérenniser notre système de retraite actuel.

Certains régimes de retraite disposent de réserves car ils ont accumulé ou accumulent des excédents dits « techniques », c’est-à-dire qu’ils reçoivent plus de cotisations qu’ils ne versent de prestations. C’est le cas notamment de l’Ircantec, le régime de retraite complémentaire des contractuels de la fonction publique d'État, territoriale ou hospitalière.

Ce régime « jeune », créé dans les années 1970, compte 2,9 millions d’actifs cotisants pour 2,1 millions d’allocataires. En 2021, il a encaissé 4 Md€ de cotisations et payé 3,5 Md€ de pensions.

La Caisse des Dépôts dispose d’un mandat de gestion de l’Ircantec et gère les réserves pour le compte du conseil d’administration de cet acteur majeur de la retraite par répartition en France. Pour cela, elle mobilise des moyens humains, informatiques et généraux importants.

Réserves des principaux régimes de retraite français

Ircantec : réserves de 15 Mds€

CNRACL : pas de réserve

Cnav (non gérée par la CDC) : pas de réserve

Agirc-Arrco (non gérée par la CDC) : réserves de 69 Md €

date : 2022

Les régimes qui connaissent un déficit sont financés soit par une ligne de crédit que leur consentent les pouvoirs publics (comme c’est le cas pour la CNRACL, le régime de base des fonctionnaires territoriaux et hospitaliers), et qui est gérée par l’Urssaf Caisse nationale, soit par une subvention d’équilibre. Un système de compensation démographique entre les régimes de retraite existe : il bénéficie particulièrement aux régimes dont le nombre de pensionnés dépasse le nombre de cotisants (comme la Retraite des Mines, par exemple).

© Jean-Marc Pettina / Caisse des Dépôts

L’Ircantec est un acteur de référence socialement responsable et un investisseur avisé reconnu. Elle a récemment recentré son offre d’action sociale au profit des retraités les plus fragiles.

Depuis 2009, l’ensemble des fonds côtés de l’Ircantec sont gérés de façon responsable selon les principes de la « Charte de l’investisseur responsable » du régime. La direction des politiques sociales de la Caisse des Dépôts accompagne la politique d’investissement socialement responsable (ISR) de l’Ircantec sous l’égide du Conseil d’administration. Fin 2021, elle l’a d’ailleurs accompagnée dans la définition d’une politique climat plus ambitieuse, visant un objectif de 1,5°C et impliquant une sortie des investissements dans les énergies fossiles d’ici à 2030. L’Ircantec s’est également engagée à rendre compte de l’effectivité de ses engagements en publiant annuellement le détail de son portefeuille, en plus des éléments publiés dans son rapport annuel de durabilité.

Fin 2021, près de 18 %

de ses réserves ont ainsi été investis au service de la transformation écologique.

La gestion paritaire des fonds tels que l’Ircantec ou l’Agirc-Arrco, la caisse de retraite complémentaire obligatoire des salariés du privé, est souvent citée en exemple. Les conseils d'administration de ces régimes disposent d'importantes prérogatives dans le gestion financière de leurs réserves.

Les réserves des régimes de retraite – tels que l’Ircantec et l’ERAFP – participent au financement de l’économie. Leurs politiques de placement, définies par les CA de ces régimes, visent à sécuriser le paiement des retraites futures, à travers une diversification de leurs placements (actions, obligations, immobilier, non-côté) avec une attention croissante pour le respect des critères d'investissement responsables.

Le portefeuille de l’Ircantec porte aussi à hauteur de 10% sur des investissements non cotés, tel que l’immobilier accessible et intergénérationnel ou encore le financement d’entreprises (PME/ETI) françaises ou européennes à impact. Au total, l’Ircantec est engagée à hauteur de 201,6 M€ sur ce financement.

Grâce à leurs fonds d’action sociale respectifs, les régimes tels que l’Ircantec ou la CNRACL financent ou aident par exemple à financer des projets d’aménagement du domicile ou de santé pour les retraités, notamment via l’OPCI Villiers Immobilier, lauréat du label ISR en 2020, ou à travers le fonds Immobilier Impact Investing. géré par Swiss Life, qui a pour objectif de lutter contre le mal logement, et comprend une poche sociale qui loue à prix très compétitifs des propriétés à des associations telles que Habitat et Humanisme et le Samu Social de Paris.

Crédit © Jean-Claude Moschetti - REA - Caisse des Dépôts

Côté climat, le portefeuille d’obligations vertes du fonds de l’Ircantec sert majoritairement à financer des projets d’énergie renouvelable (36%), de bâtiment vert (26%), et de transport propre (21%) (rapport de durabilité 2021).

Une des pistes pour aider le système financier de la retraite à rester à flot est évidemment de repousser l’âge de la retraite. Encore faut-il veiller à ce que les Français puissent effectivement continuer à travailler, et cela dans de bonnes conditions. On sait que l’emploi ou les emplois que l’on occupe jouent un rôle déterminant sur l’espérance de vie et sur l’état de santé au moment de la retraite.

LIRE le Dossier de la DPS sur l’emploi des seniors

Comment maintenir les seniors dans l’emploi alors que 30% sont au chômage au moment de la retraite ? Comment faciliter l’employabilité des seniors ? Quels types d’emploi sont disponibles sur le marché pour les plus de 60 ans ? La Caisse des Dépôts est depuis plusieurs années engagée pour aider les seniors à se maintenir dans l’emploi.

Zoom sur... un territoire de plein emploi

Chez Tézéa, les seniors sont les bienvenus. Grâce à cette entreprise à but d'emploi, ils peuvent compléter leurs droits à la retraite pour obtenir une pension décente. Située à Pipriac en Bretagne, l'entreprise fait partie du programme Territoire Zéro Chômeurs et est soutenue financièrement par la Banque des Territoires.

Crédit © Corinne Falhun / Caisse des Dépôts

-Quand je suis arrivée sur Pipriac, j'étais travailleur handicapé, et pour moi, à 50 ans, ce n'était pas possible de retrouver du travail.

Si je n'avais pas trouvé de travail, ça aurait été compliqué, je n'aurais pas été à la retraite et je n'aurais pas cotisé comme il fallait.

Ma retraite, je ne sais pas à quel âge je l'aurais eue.

Je dis que c'est super beau, ce qu'ils ont fait.

C'est une très bonne idée.

-La Banque des Territoires est intervenue en investisseur, en apportant des prêts de longue durée, calés sur les capacités de remboursement des entreprises à but d'emploi.

Il y a 10 entreprises à but d'emploi dans la première expérimentation.

On en a soutenu 8, pour un total de 1 million d'euros.

Et dans le cas de Pipriac, c'est une des EBE qu'on a soutenues le plus fortement, avec 200 000 euros.

-À 49 ans, c'est très compliqué de trouver du travail.

Je n'ai pas pu travailler en élevant mes 6 enfants.

C'est grâce au divorce que j'ai trouvé que ma voie était de travailler.

Très dur de trouver du travail, puisque mon CV est vierge, il n'y a rien dedans.

Allez trouver une entreprise qui vous prend.

Pour ma retraite, heureusement que j'ai commencé à travailler.

Dommage que j'aie travaillé à 49 ans.

En 5 ans, j'ai appris qui j'étais.

Ça m'a apporté la joie, ça m'a apporté le salaire.

J'ai 8 petits-enfants, donc du coup, je suis contente de ramener mon salaire pour offrir des cadeaux.

Voilà, ça m'a apporté ça.

(dialogue entre la vendeuse et le client) - Bonjour, Patrick.

-Bonjour.

-Salut, Vivi !

Salut !

Je sais, je t'ai manqué.

Ça va ?

Bisous.

-Oui.

(Entre collègues!)

-Traditions ?

-Oui.

-La semaine prochaine, ça retourne avec l'autre boulangerie, donc je te prendrai ta torsade.

-Oui, deux.

(interview de Patrick, retraité, ex-salarié de Tézéa)

-Je suis revenu en 2016, donc j'avais 60 ans.

Et ici, j'avais du mal à trouver un emploi.

Donc le fait d'avoir travaillé ces deux ans chez Tézéa, ça m'a permis d'avoir la retraite complète.

J'ai toujours travaillé dans ma vie, donc ça a été très dur.

Pour moi, c'était vraiment une bouée de secours.

Oui.

Ce qui est dommage, c'est que beaucoup de gens disent : "Arrivé à 60 ans, on peut continuer."

Ce n'est pas nous qui ne voulons pas continuer.

C'est l'emploi qui fait que.

-Tézéa est devenu un vrai acteur de l'emploi sur le territoire.

Depuis presque fin 2019, début 2020, on peut dire qu'on est arrivés à l'exhaustivité.

C'est-à-dire que l'ensemble des personnes privées d'emploi depuis plus de 12 mois et qui étaient volontaires ont été embauchées à Tézéa.

Et du coup, on peut parler quasiment de territoire de plein emploi.

Donc c'est une grande fierté sur le territoire.

Autre levier : la formation. Approcher de la retraite ne veut pas dire que sa vie professionnelle ne doit plus évoluer : Mon Compte Formation, géré par la Caisse des Dépôts pour le compte de l’État, permet de maintenir ses compétences à niveau, voire de les augmenter. En 2022, 40% des personnes ayant commandé une formation avaient plus de 46 ans (source : Opendata CPF). Afin de mieux préparer les emplois et les entreprises aux éventuels handicaps liés à l’âge, le FIPHFP (Fonds pour l'insertion des personnes handicapées dans la Fonction publique), lui aussi géré par la CDC, pourrait être mobilisé.

Bien avant l’éventuel adoption de l’index seniors, la Caisse des Dépôts a signé le premier acte d’engagement inter-entreprises sur la place des plus de 50 ans dans l’emploi. Cette opération, menée à l’initiative du Club Landoy, un think tank dédié à la révolution démographique et du groupe L’Oréal, a rassemblé 32 entreprises, dont La Poste. L’acte est composé de 10 engagements clefs autour du recrutement, de la formation, du maintien dans l’emploi, de l’accompagnement des évolutions de carrière, du bien-être au travail, du départ à la retraite et de la sensibilisation aux stéréotypes liés à l’âge. Les signataires s’engagent à approfondir le travail sur ce sujet en revalorisant des dispositifs existants ou en en développant de nouveaux.

La retraite est la résultante des choix qui sont faits tout au long d’une vie : éducation, choix (ou non choix) de formation, carrière professionnelle, vie personnelle, etc. On voudrait tout régler à la fin quand l’idéal est d’accompagner les Français dans leur parcours de vie pour tenter d’en améliorer chaque étape !

Crédit © ptnphotof / Adobe stock

Dans les petites villes ou dans les zones peu denses, les enjeux de mobilité sont profondément liés au bien vivre des habitants… et à leur pouvoir d’achat [...]

Crédit © oles_photo/ Adobestock / Julien Rodiet

Qu’il soit visible ou invisible, le handicap est la 1ère source de discrimination en France. [...]

Crédit © Евгения Шолохова / Adobe Stock

La chasse au gaspillage énergétique est lancée. La France s’est fixé un objectif qui tient en quatre mots : neutralité carbone en 2050. Pour l’atteindre, [...]

Vous aimez nos Grands dossiers ?

Épargne, logement, santé, formation, éducation… Tous les deux mois, retrouvez un dossier complet sur une thématique clé pour l’avenir de notre pays.