cicéron

c'est poincarré

Dossier

Le Livret A a connu une collecte record pendant la période de confinement. Alors les Français, adeptes du bas de laine ? Découvrez comment ce mode d’épargne fait rimer sécurité avec solidarité.

MAI 2020

55 millions

de Français tous âges confondus possèdent un Livret A

Traditionnellement, l’ouverture du « livret » correspond à une période ou une étape de la vie chargée de symbole et d’affect : la naissance, l’adolescence, la première paie…

Le Livret A raconte une histoire car tout le monde (ou presque) en possède ou en a possédé un et a fait des projets, à court ou long terme, avec cette épargne si facile à utiliser.

Notre attachement bien français aux placements sans risques explique aussi, en partie, cet engouement qui ne se dément pas depuis 200 ans. Cette attitude prudente face à l’argent fait bel et bien partie de notre culture, à la différence des peuples anglo-saxons, par exemple.

Nous vous avons interrogés sur votre épargne, dans la rue et sur le marché.

Alors, êtes-vous plutôt cigale ou fourmi ? Voici ce que vous nous disiez avant la crise du Covid-19.

Voici ce que vous confiiez après la crise du Covid-19 concernant la surépargne due aux confinements de 2020.

Crédit © Rouge Vif

2e

placement préféré des Français, derrière l’assurance vie, et devant le plan épargne logement et l’épargne salariale

4800€

par livret : c’est la moyenne des placements

Sur un plan pratique, il possède aussi d’autres atouts incontestables : disponible immédiatement, il permet de faire face aux imprévus financiers qui surviennent dans le quotidien. Cerise sur le gâteau, il est aussi net d’impôt !

Seule ombre au tableau, la baisse récente de son taux de rémunération à 0,5 % au 1er février 2020 annoncée par le gouvernement et liée à l’application de sa nouvelle formule*. Un choix qui s’explique par un contexte inédit de taux d’intérêt des marchés très bas voire négatifs.

Pour autant, l’impact reste assez faible pour l’épargnant : cela correspond à une baisse de rendement de 1 € par mois, le montant moyen d’épargne du Livret A étant de 4 800 €.

somme de l'épargne réglementée en 2019 (Livret A + Livret de développement durable et solidaire)

pour le seul Livret A (+12,6 Mds par rapport à 2018)

En 1818, la France sort affaiblie des guerres napoléoniennes.

Le « livret des caisses d’épargne et de prévoyance » est créé pour protéger l’épargne de la population en offrant aux particuliers un placement sécurisé, garanti par l’État. Destiné à l’origine à être le premier d’une longue série (B, C, D…), il est communément appelé « Livret A ».

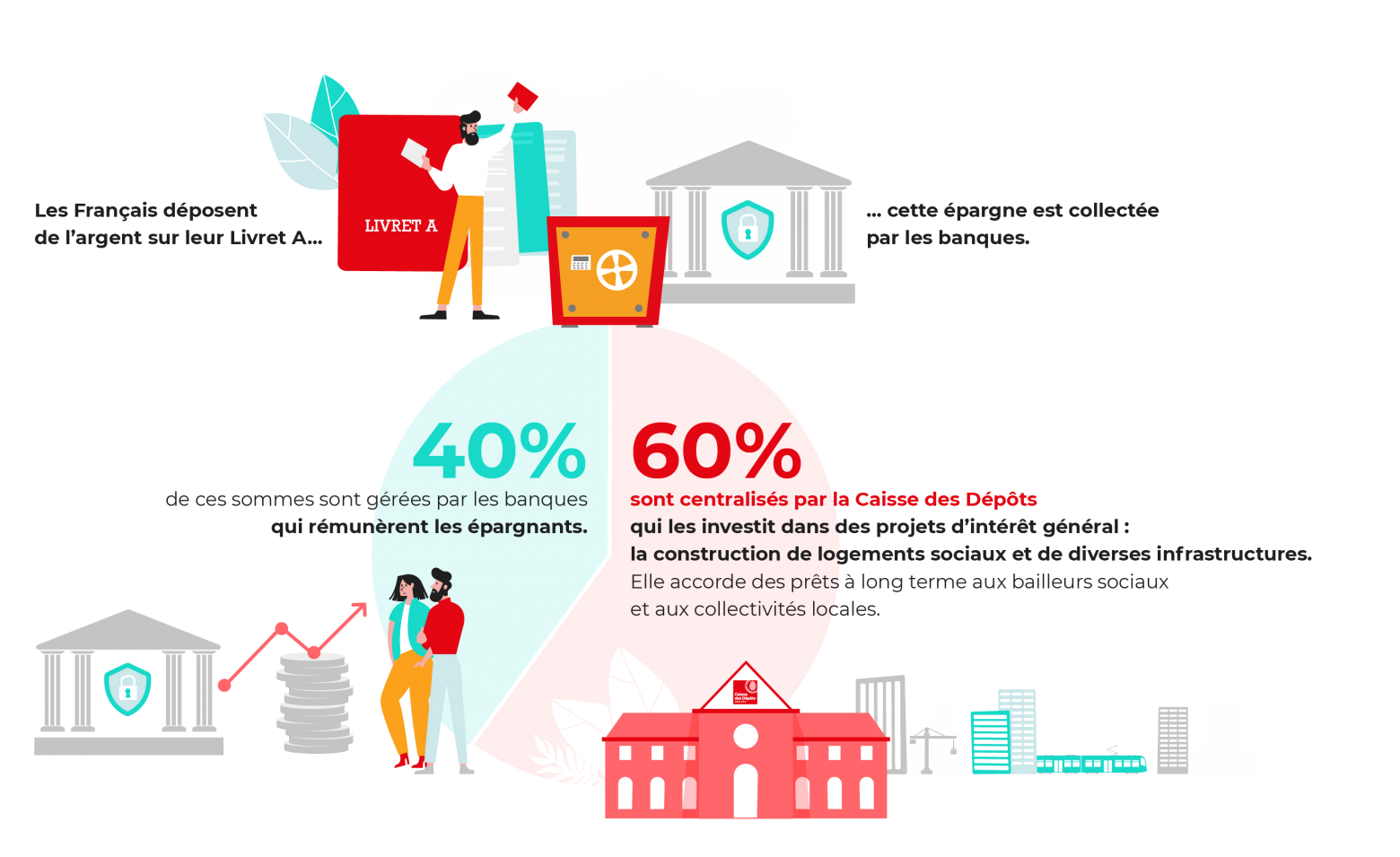

Afin d’éviter tout risque de faillite et pour utiliser les fonds collectés grâce au Livret A à des missions d’intérêt général, l’État décide ensuite de centraliser ces fonds à la Caisse des Dépôts et Consignations qu’il charge de leur gestion.

C’est énervant qu’on ne puisse pas parler d’argent librement en France.

Philippe Candeloro, patineur artistique

Ecoutez le point de vue décalé de l'humoriste Audrey Vernon sur l'argent et l'épargne.

L’année 2020 commence par un coup de tonnerre : le gouvernement a annoncé une baisse du taux du Livret A à 0,5 % à partir de février. Une nouvelle qui suscite une inquiétude légitime et un certain mécontentement de la part des épargnants.

Et si on démêlait le vrai du faux sur le réel impact de cette décision ? De quoi garder le moral !

Baisser le taux déjà faible de 0,75 % à 0,5 %, est un coup dur porté aux épargnants.

FAUX

En moyenne, le coût de cette baisse est estimé à seulement 1 € par mois. D’ailleurs, si on y regarde de plus près, 8 % des comptes sont supérieurs à 15 300 euros et représentent 40 % de la somme globale. La baisse affectera donc surtout les « gros » livrets qui sont très minoritaires.

Il s’agit d’une mauvaise nouvelle pour les Français.

FAUX

Actuellement, le secteur du logement social est en pleine mutation. Grâce à la baisse du taux du Livret A, la Caisse des Dépôts va pouvoir accorder des prêts à un meilleur taux aux bailleurs sociaux et aux collectivités locales pour réaliser leurs investissements : logements sociaux, écoles, tramways, Très Haut Débit, etc. Au final, la baisse du Livret A est un acte de solidarité nationale, qui profite aux plus faibles de nos concitoyens !

Les petits ruisseaux font les grandes rivières…

La réponse dans cette vidéo.

Crédit Agence Rouge Vif

La Caisse des Dépôts gère non seulement 60 % de l’argent issu du Livret A, mais aussi une partie des sommes provenant du Livret de développement durable et solidaire et du Livret d’épargne populaire qu’elle investit au service de projets d’intérêt général. À la Caisse des Dépôts, cet argent est géré au sein du fonds d’épargne.

Focus sur l’utilisation concrète de ces fonds qui permettent d’améliorer durablement le quotidien des Français.

Une grande majorité de l’argent collecté est utilisée par la CDC en prêts (environ 70 %, soit 189 milliards d’euros en 2018). C’est cet argent qui sert à financer le logement social, des opérations de renouvellement urbain ou encore des infrastructures diverses pour les collectivités locales (hôpitaux, universités, transports (tramway), réseaux d’eau, Très haut débit numérique, etc.).

Ce financement prend la forme de prêts à des taux privilégiés de long ou très long terme (jusqu’à 80 ans), particulièrement adaptés à ce type de grands projets. De cette façon, la Caisse des Dépôts apporte aussi son soutien à l’économie nationale ! Les 30 % restants sont placés dans des actifs financiers (essentiellement des obligations et des actions dans des entreprises françaises) qui rémunèrent l’épargne et garantissent sa liquidité en cas de retrait des épargnants.

Rien de plus parlant que des exemples concrets. Retrouvez quelques-unes des réalisations financées par la Caisse des Dépôts dans les territoires. De beaux projets d’intérêt général qui ont permis de redonner le sourire à de nombreux Français !

Crédit Jean-Marc Pettina

La Banque des Territoires s’est engagée à hauteur de 1,6 Md € de prêts sur les 5 prochaines années.

CDC Habitat, associé à Maisons et Cités, contribue à la réhabilitation du parc du logement minier historique du Nord-Pas-de-Calais. Composé de 23 300 logements individuels, dont une majorité classée au Patrimoine mondial de l’Unesco, ce projet contribue à changer l’image du logement social, trop souvent assimilé à de grandes barres verticales.

Crédit Jean-Marc Pettina

La Caisse des Dépôts a cofinancé la restauration à hauteur de 10,2 M € de Prêt logement d’urgence sur fonds d’épargne.

Le Refuge, situé à Paris 13e, est un centre d'hébergement et de réinsertion sociale. Ce bâtiment exceptionnel a été conçu par les architectes Le Corbusier et Pierre Jeanneret en 1933 pour l’Armée du Salut. Grâce à son programme de réhabilitation, lancé fin 2011, il répond mieux aux besoins actuels des résidents : chambres individuelles à la place des dortoirs collectifs, logements accessibles aux personnes à mobilité réduite et logements de 3 ou 4 pièces pour des familles.

Crédit Vincent Mazet

Efidis, filiale immobilière d’intérêt général de la CDC, a investi 2,5 M€ en fonds propres.

Située près de l'Université Paris-Est Marne-la-Vallée, la résidence Studefi Clémence Royer- Le Luzard II à Noisiel (Seine-et-Marne), construite par CDC Habitat et Efidis, est l'une des premières résidences labellisées BBCA (bâtiment bas carbone) en France. Constituée de panneaux de bois issus de forêts gérées durablement, elle offre une isolation acoustique et thermique performante. Plusieurs services innovants y sont proposés, dont une salle de coworking et une laverie connectée.

Crédit Jean-Marc Pettina

Des logements sociaux à Mainvilliers (28)

En 2018, 29 logements locatifs sociaux dont 7 logements individuels et 22 logements collectifs ont été inaugurés à Mainvilliers (Eure-et-Loir), dans la communauté d’agglomération de Chartres métropole. En tout, ce sont 12,3 Mds€ du fonds d'épargne qui ont été engagés en 2019 sur le secteur du logement social et de la politique de la ville.

Crédit Jean-Marc Pettina

Un écoquartier au cœur de Paris (15e arrondissement)

Ce quartier, entièrement piéton, comprend différents types de logements ainsi qu’une résidence sociale pour travailleurs migrants. Une pépinière d’entreprises, un espace culturel et un foyer pour adultes handicapés occupent également l’un des anciens pavillons de cet ancien hôpital réhabilité.

Crédit Jean-Marc Pettina

Un Ehpad nouvelle génération

Cet établissement d'hébergement pour personnes âgées dépendantes (Ehpad) situé à Ormesson-sur-Marne, dans le Val-de-Marne, est le premier à énergie positive financé par des fonds d'épargne. Montant total de l’investissement : 12 M€.

Pour des chiffres mis à jour et découvrir plus de projets réalisés par la Caisse des Dépôts grâce à votre épargne, rendez-vous sur le nouveau dossier du site.

Crédit © Bo Rivage

Environnement, logement, épargne, éducation… Chaque mois, retrouvez un dossier complet sur une thématique clé pour l’avenir de notre pays.