cicéron

c'est poincarré

Crédit ©guy2men / Adobe stock

La perte d’autonomie au grand âge est un risque dont la probabilité d’occurrence est relativement élevée. L’intensité de l’incapacité et surtout sa durée sont toutefois très variables d’un individu à l’autre. Même si ces situations sont rares, certaines personnes vont donc connaître des épisodes de dépendance lourde pendant plusieurs années, lesquelles vont générer des coûts de prise en charge qui excèdent souvent les ressources des ménages concernés et viennent alors ponctionner leur patrimoine.

Dans quelle mesure les individus intègrent-ils ce risque dans leur stratégie patrimoniale ? En d’autres termes, le risque de devenir un jour dépendant les conduit-il à épargner davantage pour, le jour venu, être en mesure de faire face aux coûts de prise en charge de la perte d’autonomie sans solliciter leurs proches ni réduire l’héritage qu’ils espèrent leur laisser ? Ou bien augmentent-ils volontairement leur legs pour compenser financièrement une dépendance éventuelle vis-à-vis de leurs enfants ? Telles sont les questions auxquelles le n°11 de Questions politiques sociales – Les cahiers tente de fournir des éléments de réponse empiriques.

A cet effet, l’on cherche à identifier la relation entre le risque de dépendance et le montant de patrimoine. L’anticipation d’un risque de dépendance joue a priori positivement en incitant à davantage épargner (par prévoyance, précaution ou volonté de laisser un héritage). En revanche, la réalisation du risque dépendance joue négativement sur le niveau de patrimoine. Le risque de dépendance est toutefois potentiellement endogène : le niveau de richesse du ménage peut influencer son état de santé et par la même son risque de dépendance et l’anticipation de ce risque. Nous proposons de prendre en compte cette endogénéité dans une analyse empirique.

D’un point de vue technique, nous estimons une équation de patrimoine dans laquelle le risque anticipé de dépendance est introduit, en contrôlant par un ensemble de caractéristiques du ménage et par l’état de santé déclaré. Pour cela, nous mobilisons les données de la vague 2020 de l’enquête Pat€r (PATrimoine et préférences vis-à-vis du TEmps et du Risque) dont le cœur vise à analyser les comportements d’épargne et d’accumulation de patrimoine des ménages Français. La vague 2020 compte également un module relatif aux anticipations et attentes des Français en matière de dépendance (voir notamment Comment les Français envisagent-ils le risque dépendance ? par Ronan Mahieu). Cette vague a été réalisée auprès d’un échantillon de 3 183 personnes représentatives de la population française de 18 ans et plus. Nous restreignons l’étude aux seuls répondants de 40-79 ans : pour les moins de 40 ans, la perte d’autonomie est probablement une perspective encore trop lointaine pour affecter les stratégies patrimoniales ; l’exclusion des 80 ans et plus est liée au fait que les indicateurs de prévalence de la dépendance, d’un niveau encore limité jusqu’à 79 ans, augmentent très significativement ensuite, elle permet ainsi d’avoir une anticipation du risque de dépendance non polluée par la survenue effective de la dépendance.

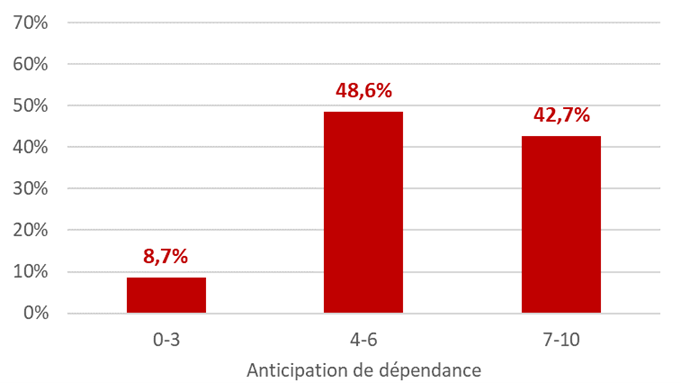

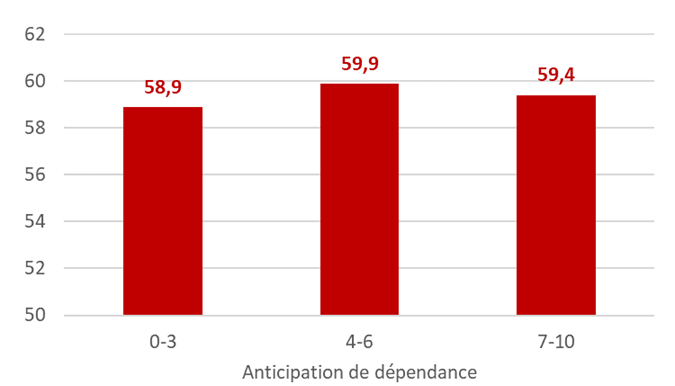

Pour mesurer le risque anticipé de dépendance, nous disposons de la question suivante : « Sur une échelle de 0 à 10, indiquez le risque que vous deveniez dépendant un jour (1 seule réponse), 0 correspondant à aucune chance et 10 à une certitude ? ». Le graphique 1 présente la distribution des réponses à cette question en regroupant les probabilités de risque de dépendance de 0 à 3, de 4 à 6 et de 7 à 10. 42,7 % de l’ensemble de l’échantillon de 40-79 ans estiment avoir un risque de dépendance d’au moins 7 sur 10. Cette évaluation du risque de devenir un jour dépendant semble peu corrélée à l’âge (graphique 2).

Graphique 1. Risque anticipé de dépendance : distribution des répondants

Graphique 2. Age moyen par niveau de risque anticipé de dépendance

Afin de tenir compte de la possible endogénéité du risque anticipé de dépendance sur l’épargne des ménages, nous recourons à une méthode d’analyse causale à l’aide de variables instrumentales, la validité d’une telle approche exigeant que l’instrument utilisé joue très significativement sur l’anticipation du risque de dépendance, mais n’ait pas d’effet sur le niveau de patrimoine du ménage. C’est le cas de la variable indiquant si les répondants ont été ou non confrontés à la perte d’autonomie d’un proche non-membre de leur famille, que nous retenons donc comme instrument.

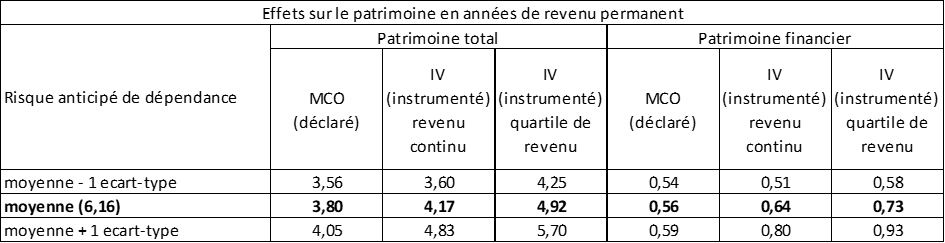

Les résultats obtenus mettent en évidence un impact du risque anticipé de dépendance sur l’accumulation patrimoniale. Le tableau 1 fournit, pour différentes spécifications (selon que l’on considère le patrimoine total ou seulement financier), l’effet sur le niveau de patrimoine du risque anticipé de dépendance selon que ce risque est fixé au niveau de sa moyenne empirique, ou bien de sa moyenne empirique augmentée ou diminuée d’un écart type et que l’on place toutes les autres variables explicatives sur leur moyenne observée. Ainsi, un écart-type de probabilité en plus du risque de dépendance induit un patrimoine global supérieur de trois à huit mois de revenu permanent. Ces impacts sont tout sauf négligeables et confirment que la perspective de la dépendance est un motif important d’épargner pour les Français.

Une autre manière de mesurer l’impact du risque anticipé de dépendance sur l’accumulation patrimoniale consiste à placer l’ensemble des variables explicatives sur leur position moyenne et de regarder la hausse d’une unité (sur une échelle de 0 à 10) de la probabilité moyenne anticipée de devenir dépendant (soit un passage de 6 à 7). Cette hausse est ainsi associée à une hausse du patrimoine brut global de l’ordre d’un an et deux mois de revenu permanent, et du seul patrimoine financier à hauteur de trois mois et demi de revenu permanent.

Indépendamment du risque anticipé de dépendance, d’autres facteurs jouent significativement sur le montant de patrimoine : certains négativement, comme le fait d’avoir un état de santé dégradé ou d’être imprévoyant, d’autres positivement comme l’optimisme (avoir confiance en l’avenir).

Tableau 1. Effet sur le patrimoine total et le patrimoine financier de la variation d’un écart-type par rapport à la moyenne du risque anticipé de dépendance

Vous pouvez retrouver l’étude complète réalisée par Luc Arrondel, Ronan Mahieu et Laurent Soulat sur Anticipation du risque de dépendance et patrimoine dans Questions Politiques Sociales – Les cahiers n°11, ainsi que les données des graphiques et tableaux. QPS – Les cahiers est une publication de la direction des politiques sociales de la Caisse des Dépôts. Elle a vocation à faire connaître études approfondies dans les domaines de la protection sociale (retraite, vieillissement, handicap…) et de la formation professionnelle. Elle est complétée QPS – Les études qui reprend les résultats des travaux d'études et QPS – Les brèves qui propose des éclairages statistiques. L’ensemble des numéros est disponible sur le site https://politiques-sociales.caissedesdepots.fr/ à la rubrique Publications et statistiques.