cicéron

c'est poincarré

Crédit ©1st footage/Adobe stock

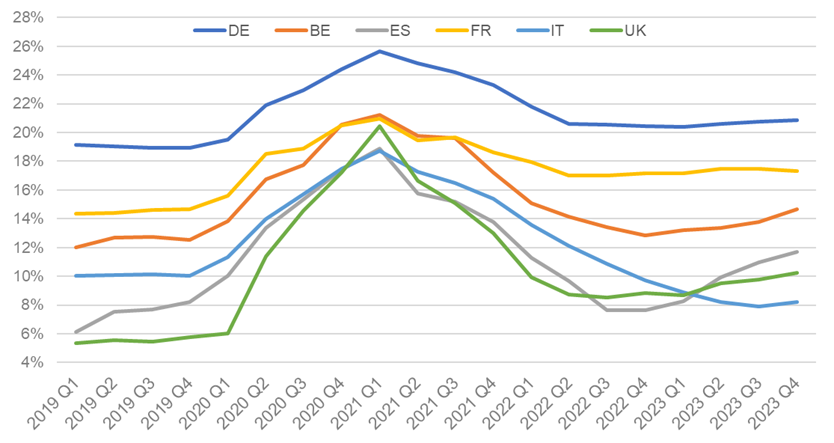

Lors de la crise COVID, les taux d’épargne avaient atteint des sommets. Depuis 2022, les taux d’épargne, certes en baisse, se maintiennent à des niveaux élevés. En Belgique, en Espagne et au Royaume-Uni, le taux d’épargne des ménages a progressé tout au long de l’année 2023.

Ainsi à fin 2023, les taux d’épargne des ménages européens oscillent entre plus de 20% en Allemagne et 8.2% en Italie. En Europe, les ménages allemands et français restent ceux qui épargnent le plus, même si en France, le taux d’épargne a très légèrement baissé (17,3%) au quatrième trimestre.

L’épargne des ménages est principalement utilisée pour financer l’acquisition de biens immobiliers (FBCF) ou pour être investie dans des placements financiers. Ainsi, le taux d’épargne correspond à la somme du taux de placement financier et de placement non financier dont il est soustrait le taux de recours au crédit[1].

Graphique 1 – Taux d’épargne en Europe

Source : Eurostat, UK Office for National Statistics - Compilation and calculation by OEE (Observatoire de l’Epargne Européenne)

Depuis 2022, les taux de placements financiers des ménages européens ont reflué pour retrouver leurs niveaux d’avant la crise COVID. En 2023, le taux de placements financiers a baissé tout au long de l’année, en Allemagne et en France. Cependant, les ménages allemands et français restent ceux qui ont le plus fort taux de placements financiers en pourcentage de leur revenu disponible brut (pour atteindre respectivement 10,3% et 8,4% à fin 2023). En Allemagne, il s’agit de son plus bas niveau depuis 2015. Ailleurs, ce taux a augmenté en Belgique, en Italie et au Royaume-Uni et s’est stabilisé en Espagne, à fin 2023. Les Belges et Britanniques ont investi autour de 6% de leur revenu disponible brut, quand les Espagnols et les Italiens ont investi moins de 5% du leur.

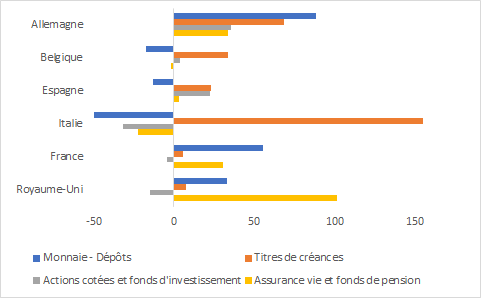

Dans un contexte de hausse des taux, l’année 2023 a été marquée par un retour des ménages sur la classe d’actifs des titres de créances (principalement des obligations). Les ménages belges et italiens traditionnellement investisseurs dans cette classe d’actifs, l’avaient délaissée depuis quelques années dans un contexte de taux d’intérêt bas. En 2023, elle est redevenue leur principal poste d’investissement. Plus particulièrement en Italie, les ménages ont été net vendeurs sur toutes les autres classes d’actifs et ont acheté massivement des obligations pour un montant de 154,6 milliards sur l’ensemble de l’année.

Les flux d’investissement nets en monnaie et dépôts sont devenus négatifs en Belgique, en Espagne et en Italie. Dans les autres pays, les flux sont restés positifs, principalement grâce aux flux vers les dépôts non transférables, notamment en France et Royaume-Uni. En France, les ménages ont investi 63,7 milliards sur les comptes d’épargne réglementée et 40,9 milliards sur les comptes et autres livrets ordinaires quand les dépôts à vue ont enregistré une décollecte (-46 milliards). En France et au Royaume-Uni, l’assurance-vie et les fonds de pension ont été enregistré une bonne collecte sur l’année.

Graphique 2 – Flux de placements financiers nets annualisés en 2023

Le taux de placements non financiers, mesuré par le ratio Formation Brute de Capital Fixe (FBCF) / Revenu Disponible Brut (RDB) a baissé légèrement tout au long de l’année 2023 dans tous les pays sous revue. Pour rappel, la FBCF ne capture que l’acquisition de logements neufs par les ménages et non pas l’achat d’un bien immobilier par un ménage à un autre ménage. La baisse des placements non financiers a été moins forte en Italie et en Allemagne, où ce taux est resté très proche de celui de fin 2022.

Alors qu’entre 2011 et 2022, les ménages ont pu s’endetter à faible coût avec des taux d’intérêt bas et une faible inflation, la remontée des taux et le retour de l’inflation a changé le contexte pour les ménages. Ainsi, le taux de recours au crédit qui correspond aux flux de nouveaux crédits sur le revenu disponible brut des ménages, a baissé dans tous les pays sous revue tout au long de 2023. Ce taux a atteint son plus bas niveau depuis 2011 en Allemagne et depuis 2013 en France. En Allemagne, ce taux devient proche de zéro (0,6%) et est devenu négatif en Espagne et en Italie.

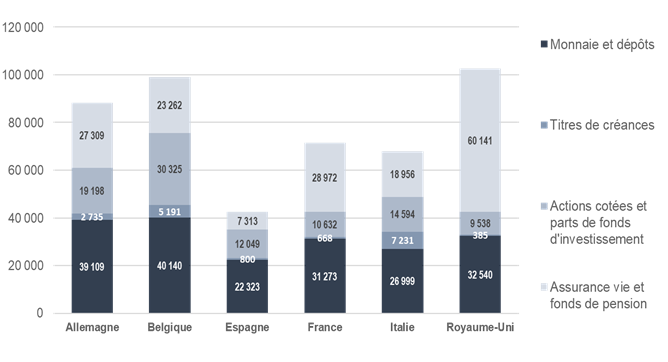

Les ménages européens ont tendance à adopter une vision relativement court-termiste de leur épargne, pourtant abondante, avec une faible exposition aux marchés d’actions cotées et une part importante d’actifs liquides. Leurs comportements d’épargne se reflètent dans la structure de leur patrimoine financier qui évolue peu dans le temps.

Ainsi en 2023, la composition des patrimoines financiers est restée proche de celle de fin 2022. Les actifs liquides (monnaie et dépôts) constituent la plus large part des patrimoines financiers des ménages en Europe, hormis au Royaume-Uni où le poids des fonds de pension est prépondérant. En Espagne, ces actifs liquides représentent plus de la moitié du patrimoine financier.

La progression du patrimoine financier des ménages a été homogène en Europe Continentale où il a progressé de 6% en moyenne sur l’année 2023. Les ménages ont bénéficié des bonnes performances des marchés financiers pour leurs portefeuilles d’actions cotées et de leur part de fonds d’investissement détenus en direct.

Au Royaume-Uni, le patrimoine financier des ménages a également progressé de 2,2% sur l’année 2023. Cette plus faible progression s’explique en partie par des performances des marchés financiers moins élevées sur un stock de produits de fonds propres plus élevés que dans les autres pays.

Le poids des liquidités a baissé et celui des titres de créances et des actions cotées a progressé, en Allemagne, en Belgique, en Espagne et Italie.

Graphique 3 – Structure du patrimoine financier des ménages, hors actions non cotées et autres participation (encours par habitant – à fin 2023)

Notes

[1] TAUX D’ÉPARGNE = (taux de placement financier) + (taux de placement non financier) – (taux de recours au crédit)