cicéron

c'est poincarré

Crédit ©SKW / Adobe Stock

Les entreprises assujetties à la taxe d’apprentissage (TA) sont redevables d’une part principale de 0,59 % de la masse salariale et d’un solde de 0,09 %. Ce solde peut soit représenter une dotation en matériel et équipement de l’employeur à un centre de formation d’apprentis, soit financer le développement des formations initiales technologiques et professionnelles ainsi que l’insertion, hors apprentissage. Dans ce dernier cas, les sommes concernées sont à partir de l’exercice 2023 reversées à la Caisse des Dépôts et les entreprises indiquent le cas échéant sur la plateforme SOLTéA (gérée par la Caisse des Dépôts) les établissements ou formations qui doivent en bénéficier.

En 2023, 1,4 millions d’entreprises sont redevables de la taxe d’apprentissage. Parmi elles, un peu plus de 470 000 (34 %) ont fléché des crédits vers les établissements habilités de leur choix pour un montant total de 334 millions d’euros (soit 72 % du fonds disponible à la répartition).

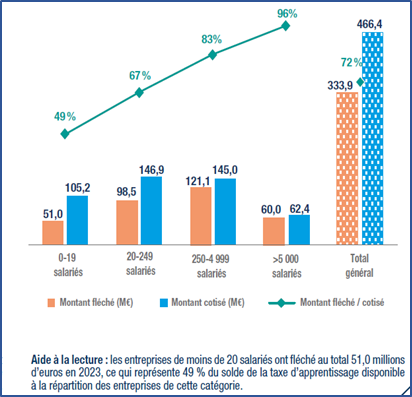

Graphique 1. Solde de la taxe d’apprentissage et montants fléchés par taille d’entreprise (maille SIREN) en 2023

©QPS-Les brèves n°31.

La part du solde de TA faisant l’objet d’un fléchage s’échelonne de 49 % pour la catégorie des entreprises de moins de 20 salariés à 96 % pour celle des entreprises de 5 000 salariés et plus (Graphique 1). Cette caractéristique explique en partie pourquoi la part des montants fléchés est plus faible en Corse et dans les DROM où la part des microentreprises est la plus élevée. L’enseignement supérieur privé non lucratif est globalement le premier bénéficiaire des montants fléchés, même si les entreprises de plus de 5 000 salariés flèchent des montants plus importants vers l’enseignement supérieur public.

En 2023, 9 900 établissements (soit 88 % des 11 200 établissements habilités à recevoir les crédits liés au solde de la taxe d’apprentissage) ont bénéficié d’un fléchage par les employeurs, pour un montant moyen de 33 600 euros par établissement (variable selon les régions et le type d’établissement). Les établissements d’enseignement supérieur perçoivent près de la moitié des fonds, et un quart des sommes fléchées bénéficie à des établissements du second degré. Le dernier quart bénéficie à diverses catégories d’établissements d’insertion ou d’orientation professionnelle.

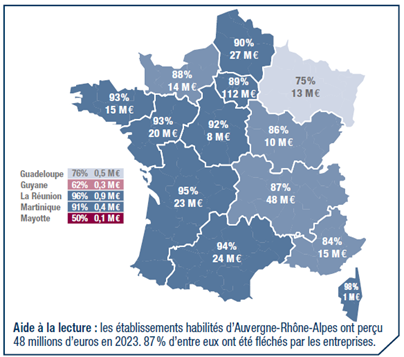

Dans 14 régions sur 18, la part des établissements habilités ayant bénéficié d’un fléchage s’établit au moins à 84 %. En particulier, en Nouvelle-Aquitaine, à La Réunion et en Corse, plus de 95 % des établissements habilités ont perçu des crédits. Cette part est nettement plus faible dans 3 régions ultramarines (Mayotte, Guyane, Guadeloupe) ainsi que dans le Grand Est (75 %). La situation singulière du Grand Est tient à ce que les entreprises des départements d’Alsace-Moselle ne sont pas redevables du solde de la TA ; or quelle que soit la région, une proportion élevée du solde est fléchée vers des établissements de la ou des régions dans laquelle l’entreprise est implantée. C’est en Île-de-France que le montant total perçu est le plus élevé (carte 1), tout comme le montant moyen par établissement bénéficiaire.

Carte 1. Répartition régionale des montants perçus par les établissements (en millions d’euros) et part des établissements fléchés parmi les établissements habilités en 2023

©QPS-Les brèves n°31

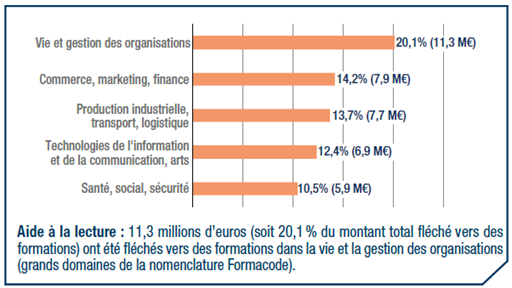

Dans certains cas, les entreprises choisissent de flécher le solde de leur TA spécifiquement vers certaines formations. Près de 21 000 formations ont été fléchées en direct pour un montant de 56 millions d’euros. 44 % des dépenses fléchées vers des formations concernent des niveaux Master/Diplôme d’ingénieur et 20 % sont de niveau inférieur ou égal au baccalauréat. 20 % des montants fléchés sur des formations portent sur le domaine de la vie et de la gestion des organisations (Graphique 2).

Graphique 2. Top 5 des montants fléchés sur une formation selon les grands domaines de Formacode en 2023

©QPS-Les brèves n°31

---------------------------

Pour en savoir plus :

Retrouver le document complet réalisé par Nicolas Blais, Elise Kayser et Ronan Mahieu sur « La taxe d’apprentissage en 2023 : comment les entreprises affectent-elles leur solde et quels sont les établissements bénéficiaires ? » dans Questions Politiques Sociales - Les-brèves n°31 ainsi que les données des tableaux et graphiques. QPS – Les brèves est une publication de la direction des politiques sociales (DPS) de la Caisse des Dépôts. Ce format condensé propose des éclairages statistiques sur des sujets liés aux missions de la DPS, accompagnés d’un bref commentaire. Elle est complétée par QPS – Les études qui a vocation à faire connaître les résultats des travaux d’études dans l’ensemble des domaines de la protection sociale (retraite, vieillissement, handicap…) et de la formation professionnelle, et par QPS - Les cahiers qui est une série de documents de travail diffusant des études approfondies. L’ensemble des numéros est disponible sur le site https://politiques-sociales.caissedesdepots.fr/ à la rubrique Publications et statistiques.