cicéron

c'est poincarré

2022 a été une année « de réaction » des banques centrales à l’inflation, avec des resserrements généralisés des conditions monétaires, dont des hausses de taux directeurs de la Fed (+425 pb à 4,25 %) et de la BCE (+250 pb à 2,00 % pour le taux de dépôt). Dans le triptyque « combat contre l’inflation / préservation de la stabilité financière / préservation de la croissance », a été privilégié le combat contre le choc inflationniste qui, non jugulé, est une menace pour les autres pans à moyen terme. Dans ce billet, nous explorons l’évolution des problématiques entre 2022 et 2023 qui guideront l’orientation des taux d’intérêt directeurs : la désinflation enclenchée devrait lever un peu de pression sur les banques centrales mais elle ne signifie pas pour autant une victoire définitive quant au retour de l’inflation à 2 %, laissant probablement plus de temps qu’envisagé par les marchés financiers entre fin du cycle haussier et début du cycle baissier.

En 2022, l’inflation a été plus forte que prévu partout. En particulier, aux Etats-Unis (glissement annuel fin d’année) et en zone euro (moyenne annuelle) l’inflation est de l’ordre de 5,6 % et 8,4 % contre respectivement 2,6 % et 3,2 % attendu par la Fed et la BCE il y a un an. On retiendra :

Ainsi, en 2022, i) la Fed a augmenté les taux d’intérêt et réduit son bilan pour calmer la demande de biens et services et détendre le marché de l’emploi, ii) la BCE n’a pas tant lutté contre l’inflation courante (due à la guerre et aux déséquilibres sur les marchés énergétiques et alimentaires sur lesquels elle n’a pas d’emprise) que cherché à ce que l’inflation actuelle ne vienne à s’inscrire, par effets de ricochets, dans l’inflation à venir, via des phénomènes de diffusion (cf. : Hausses des taux d’intérêt : quel est le but de la BCE, jusqu’où ira-t-elle ?).

Vu la force du choc, les trajectoires de taux ont été revues de manière plus conséquente que ne l’aurait suggéré la simple continuité de cycle économique, sans stratégie 0-Covid en Chine, guerre en Ukraine…

©Caisse des Dépôts

Trois points se dégagent, à ce stade, sur l’orientation de l’inflation et des politiques monétaires en 2023 :

1/ Un certain nombre de facteurs inflationnistes se dissipent depuis quelques mois, ce qui devrait atteindre les prix des biens et services au cours de 2023 :

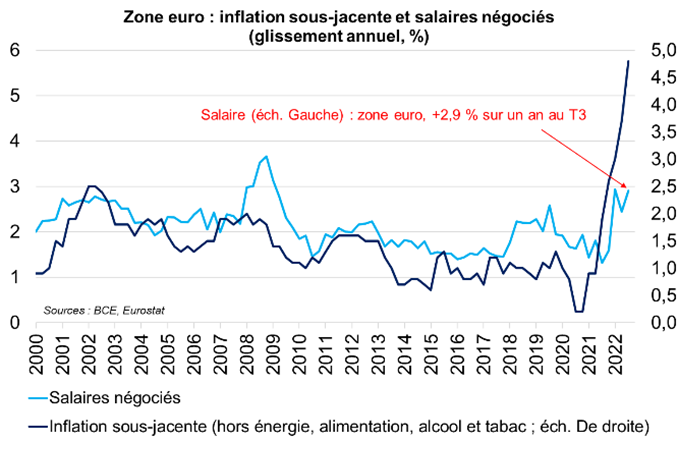

2/ Petit à petit, les préoccupations vont évoluer : après la question du pic, l’enjeu sera la vitesse de la désinflation, puis son atterrissage à la cible des banques centrales (2 %) ; plus que l’inflation totale, c’est l’inflation sous-jacente (hors énergie et éléments volatils), davantage domestique, qui va devenir le marqueur de la capacité de l’inflation à se normaliser à 2 %. Plutôt que les prix alimentaires, énergétiques et des biens industriels, l’attention se portera sur les prix des services, qui dépendront étroitement de l’évolution du coût de la main d’œuvre. Les marchés du travail vont, ainsi, être au cœur de la vitesse de la désinflation.

©Caisse des Dépôts

Notons, pour la France, que l’indexation du SMIC à l’inflation est un enjeu sur des secteurs où l’intensité en facteur travail (salaires/VA) est élevée, où les gains de productivité du travail (qui peuvent venir compenser une hausse des coûts) sont tendanciellement plutôt inférieurs à la moyenne (il sera donc difficile de compenser une hausse des salaires par des gains de productivité) et où les taux de marge sont tendanciellement plutôt faibles (il n’y a pas beaucoup de latitude pour absorber une hausse des coûts sans les répercuter sur les prix de vente). Les secteurs grisés dans le tableau suivant sont ces candidats, avec un risque donc accru de transmission des salaires dans les prix, principalement les services et la construction. Rappelons que selon la Dares, 2,5 Mln de salariés du secteur privé non agricole, soit 14,5 % des salariés, sont directement concernés par les revalorisations automatiques.

©Caisse des Dépôts

Les enchaînements cycliques plaident donc pour une inflation salariale qui se tempère seulement graduellement, des facteurs suggérant une vitesse de levée des tensions et de désinflation salariale moindre que dans les cycles précédents. Cela limitera la vitesse de désinflation salariale, donc des coûts de production et in fine des prix des services. La BCE semble sensible à ce risque.

3/ Dans la phase actuelle, tout n’est pas qu’une question de cycle économique. Des changements structurels sont en cours : la démographie du marché du travail est de moins en moins généreuse, donc un frein à la modération salariale ; les gains de productivité sont de moins en moins élevés, renchérissant les coûts de production donc pesant sur les prix ; post Covid19 et guerre en Ukraine, les entreprises sont poussées à diversifier leurs fournisseurs, à reconstituer des stocks de façon nécessairement plus élevée que dans un monde à difficultés d’approvisionnement rares : cela engendre une hausse des coûts de production qui n’est pas liée au cycle ; la TEE s’apparente, à court terme, à un choc d’offre négatif (Etude de France Stratégie) donc génère, elle aussi, de l’inflation qui n’est pas cyclique.

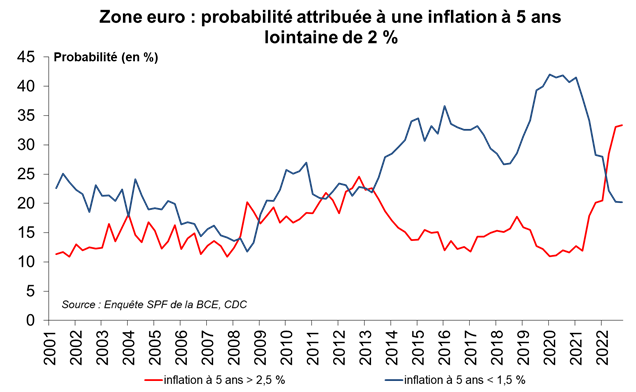

Les anticipations d’inflation à long terme ne sont pas désancrées : le scénario central des économistes interrogés par la BCE ou celui des investisseurs (l’inflation extraite du prix des actifs) est un retour à 2 % d’inflation, à moyen terme, soit la cible des banques centrales.

©Caisse des Dépôts

Le risque inflationniste, autour de ce scénario central, est toutefois bien intégré : la probabilité d’une inflation qui resterait finalement supérieure à 2,5 % à moyen terme s’inscrit à 33,4 % dans le dernier sondage de la BCE, c’est un plus haut historique.

©Caisse des Dépôts

Les banques centrales ont davantage eu à gérer des chocs de demande ou des chocs financiers dans les décennies passées : il sera intéressant de voir leur positionnement face aux chocs d’offre négatifs. Cela devrait, à tout le moins, les pousser à la prudence sur l’ampleur de la désinflation future de nature cyclique et sur ce qu’il convient d’espérer en termes d’assouplissements monétaires en 2024-2025.

Au total, prenant en compte les points précédents et la communication des banques centrales lors des réunions de politique monétaire de décembre :

i) une poursuite de la hausse des taux au-delà de mi-2023, en cas de fort rebond des prix des matières premières ou de marchés du travail tardant à s’équilibrer : ce n’est pas le scénario central vu la désinflation déjà à l’œuvre mais cela reste un scénario de risque à surveiller ;

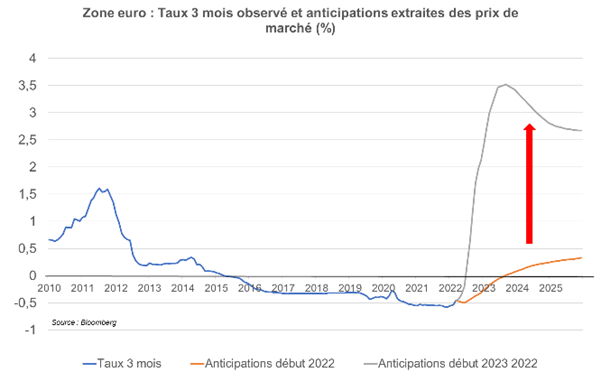

ii) un plateau suivi d’une baisse vers les taux « neutres » (Fed : 2,5 %, BCE : « autour de 2 % ») quand l’inflation confirmera son retour vers 2 %. La Fed communique sur une baisse logiquement lente (taux directeurs à 5,1 % fin 2023, 4,1 % fin 2024 et 3,1 % fin 2025). Les anticipations de marché indiquent que le cycle de baisse des taux pourrait débuter dès l’automne tant aux Etats-Unis qu’en zone euro, ce qui reste une hypothèse discutable, surtout en zone euro.