cicéron

c'est poincarré

Dans ce billet, nous nous intéressons au changement de régime du marché immobilier résidentiel ancien, provoqué par un tout nouvel environnement de taux d’intérêt qui bouleverse les caractéristiques du financement du marché immobilier. Nous explorons les éléments périphériques aux taux d’intérêt (facteurs de demande - durée de crédit, accroissement de l’endettement des ménages, taux d’effort, progression des revenus, facteurs d’offre – construction, coûts de production) pour identifier les forces de résilience qui se présentent.

La guerre en Ukraine n’est pas seulement un « game changer » cyclique/temporaire : elle comporte des éléments qui imposent des transformations structurelles des économies (davantage de souveraineté, accélération de la TEE, monde moins coopératif et davantage fragmenté). Cela, associé à d’autres bouleversements (ex : fonctionnement modifié du marché du travail avec des contraintes de recrutement persistantes et une baisse de la productivité, cf. billet sur la persistance de l’inflation), amène à une rupture dans la façon dont, par rapport à une simple continuité de cycle économique, les acteurs pouvaient anticiper l’avenir. Il se dessine ainsi un net changement de régime de l’inflation et de taux d’intérêt par rapport au passé (décennie 2010) et par rapport à ce qui était attendu pour la décennie à venir : l’actif immobilier, très sensible aux taux d’intérêt, en pâtit en conséquence.

Nous regardons les facteurs de soutien du pouvoir d’achat immobilier dans la décennie passée et dressons des perspectives, en nous référant, pour le chiffrage des impacts, à un billet de S. Baillehache, L. Delhaye et C. Gouardo, « Comment réagit le marché de l’immobilier à des chocs d’offre et de demande ? » :

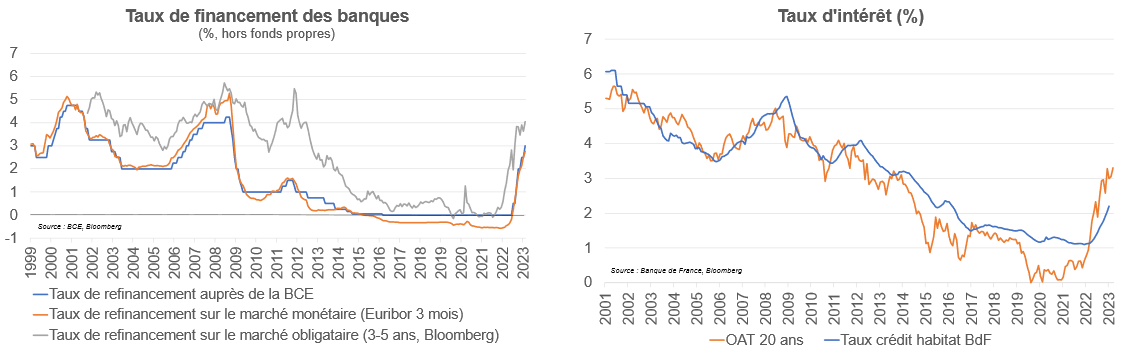

La hausse des taux directeurs de la BCE va se poursuivre et elle est déjà intégrée dans le niveau des taux longs des marchés obligataires observé actuellement. Notons une forte corrélation au taux OAT 20 ans qui constitue un bon proxy des évolutions à venir : le taux du crédit à l’habitat n’a vraisemblablement pas fini de s’ajuster à la hausse et il devrait probablement aller renouer avec ses niveaux du début de la décennie 2010 (entre 3,5 % et 4 %). Rappelons que, arithmétiquement, 1 point de hausse de taux d’intérêt réduit de 10 % la capacité d’achat par endettement ; estimer l’effet sur les prix n’est pas évident, toutefois, l’analyse historique suggère que 1 point de hausse du taux d’intérêt engendre une baisse de 4 %, en moyenne et à 2 ans selon l’économétrie, des prix (article explicatif).

Il est difficile d’envisager une croissance sensible continue de cette durée d’octroi des prêts car le bilan des banques n’est pas calibré pour porter des prêts ayant des maturités trop élevées (il y a trop d’inadéquation avec leurs ressources, qui sont davantage courtes). Les premières données 2023 révèlent même un recul de 6 mois de cette durée d’octroi (242,3 mois en moyenne en janvier & février, reflétant peut-être un effet de composition relatif à la moindre production pour les prêts très longs aux primo-accédants). Les dernières recommandations du Haut Conseil de Stabilité Financière (lien) sont de ne pas octroyer de crédits de plus de 25 ans, tout en gardant une marge de dépassement 20 %. Ce facteur, qui a apporté historiquement beaucoup de pouvoir d’achat, est un facteur de soutien qui ne devrait pas apporter de nouvelles marges de manœuvre.

D’après les dernières recommandations du Haut Conseil de Stabilité Financière, le taux d’effort des emprunteurs ne doit pas excéder 35 %, avec une marge de flexibilité pour 20 % des prêts (en 2021, cette marge était déjà bien utilisée puisque cela a concerné 18,9 % des prêts).

La hausse des revenus nominaux (hausse de l’emploi, hausse des salaires, des prestations sociales) liée à l’inflation passée et, pour le revenu du travail, aux gains de productivité qui se feront jour, sont à même de faire progresser le revenu des ménages.

Au total, entre vents contraires (hausse des taux d’intérêt), facteurs qui ne seront plus aussi porteurs qu’ils ont pu l’être (durée d’emprunt, taux d’effort) et ceux qui seront insuffisamment porteurs (revenu des ménages), on peut s’attendre logiquement à ce que le nouveau paradigme économique, monétaire et financier engendre une normalisation des transactions (partant d’un point historiquement élevé) et une période d’ajustement des prix.

Les futures évolutions sont à mettre en perspective avec la dynamique passée, qui a été particulièrement forte. Gardons à l’esprit, à titre illustratif et non de prévision, qu’une baisse des transactions de 17 % et des prix de l’ordre de 22 %, quoique spectaculaire, ne ferait que ramener les deux variables à leur niveau moyen de 2017 : pour les transactions, cela correspond un niveau encore 9 % au-dessus de la moyenne sur 20 ans et, pour les prix, cela correspond à un niveau encore très supérieur à ceux des biens et services et à l’indice de revalorisation des loyers, en comparant leurs évolutions respectives depuis 20 ans, de respectivement 37 % et 44 %.

Si, à ce nouveau niveau de taux d’intérêt de crédit à l’habitat, une partie de la demande est amputée (le crédit recule et, plus spécifiquement, les primo accédants perdent accès au marché les premiers : ils ne représentent plus que 20 % des nouveaux crédits en novembre 2022 selon la Banque de France, contre 23,7 % 1 an auparavant), il faut considérer également ce qui se déroule côté offre, des facteurs jouant en l’occurrence un rôle compensateur à l’affaiblissement de la demande.

Si la demande s’affaisse, il apparait que l’orientation des facteurs d’offre permet une certaine compensation, limitant la baisse des prix :

Une certaine rareté du foncier et du bâti se dessine : la Zéro Artificialisation Nette (ZAN) exige des collectivités territoriales qu’elles réduisent de 50 % le rythme d’artificialisation et de la consommation des espaces naturels, agricoles et forestiers d’ici 2030 par rapport à la décennie 2010. La rareté nourrit la hausse des prix.

Une certaine rareté du foncier et du bâti se dessine : la Zéro Artificialisation Nette (ZAN) exige des collectivités territoriales qu’elles réduisent de 50 % le rythme d’artificialisation et de la consommation des espaces naturels, agricoles et forestiers d’ici 2030 par rapport à la décennie 2010. La rareté nourrit la hausse des prix.

L’encours des prêts à l’habitat s’établissait en France à 1 188 Md€ en 2021 (encours sains donc sans le pourcent des prêts dits « douteux », source : ACPR). Cela porte le ratio Dette immobilière/revenu des ménages à 76,4 % et le ratio Dette immobilière/Patrimoine brut des ménages à 7,2 %, (18 % si on le rapporte au seul patrimoine financier brut) ; retraité des passifs des ménages, le ratio Dette immobilière/Patrimoine net s’élève à 8,1 % (25,4 % du patrimoine financier net).

Un grand moteur de l’immobilier, actif lié à la capacité d’endettement, est le marché du crédit dont la production, partant de plus hauts historiques grâce aux taux d’intérêt à leur plus bas historique, devrait décliner. Notons que la causalité crédits-transactions peut être également inverse (des transactions vers les crédits), quand la demande se réduit pour des raisons non financières.

De l’observation historique des phases de recul de la production de crédit, on note que i) une baisse des crédits doit être forte pour aboutir à un recul des prix et des transactions (exemple de 2017/2018 avec contraction du crédit sans baisse des prix ni baisse des transactions), ii) la dynamique de marché s’adapte davantage sur les volumes (transactions) que sur les prix. La configuration actuelle de hausse des taux pénalise le crédit mais le système bancaire n’est pas dans la configuration stressée qu’il a connue lors des crises financières, celle des subprimes (2007-2008) et celle des dettes souveraines (2010-2012), qui avait pesé sur la production de crédit.

De l’observation historique des phases de recul de la production de crédit, on note que i) une baisse des crédits doit être forte pour aboutir à un recul des prix et des transactions (exemple de 2017/2018 avec contraction du crédit sans baisse des prix ni baisse des transactions), ii) la dynamique de marché s’adapte davantage sur les volumes (transactions) que sur les prix. La configuration actuelle de hausse des taux pénalise le crédit mais le système bancaire n’est pas dans la configuration stressée qu’il a connue lors des crises financières, celle des subprimes (2007-2008) et celle des dettes souveraines (2010-2012), qui avait pesé sur la production de crédit.

La production de crédit a été à son plus haut historique en 2022. Elle a commencé son retournement et la hausse des taux d’intérêt associée au durcissement des conditions de crédit exigées par les banques (hausse graduelle du niveau d’apport personnel, cf. graphique) conduira à une poursuite de sa baisse. La bonne tenue du marché de l’emploi est de bon augure pour que les banques n’ajoutent pas de prime de risque conjoncturel liée au risque de moindre remboursement due à une hausse du taux de chômage. Au total, la production de crédit se normaliserait, impliquant un recul au moins supérieur à 2014 et 2015, se rapprochant de ceux ayant débuté en 2006 et 2011, avec une baisse des transactions à deux chiffres en % (elle est déjà enclenchée) et une baisse des prix (qui est déjà observée, sur un an, selon les données de l’Insee, à Paris et en agglomération lyonnaise, mais ni au niveau national ni dans les grandes agglomérations et autres départements sous revue).

Source : Crédit logement

Les conséquences de ce changement de régime sont à surveiller : en miroir de ce qui a été observé dans la décennie 2010, le contexte pourrait creuser les inégalités en freinant l’accès à l’immobilier des primo-accédants, les modèles d’affaires immobiliers et financiers calibrés sur des niveaux de transactions immobilières et d’octroi de crédit élevés seront fragilisés, les recettes principalement dédiées aux collectivités locales (Droits de mutation à titre onéreux, DMTO, les mal nommés « frais de notaires ») seront moins généreuses.