cicéron

c'est poincarré

Crédit © Philippe/Adobe stock

Le changement climatique fait référence à des altérations persistantes de long terme du climat mondial. Ces évolutions climatiques influencent considérablement la fréquence, l’intensité et la durée des événements météorologiques extrêmes, tels que les vagues de chaleur, le niveau de la mer, les fortes précipitations, les sécheresses, les inondations et les cyclones tropicaux. Ils représentent des risques systémiques potentiels pour la durabilité de notre écosystème, des défis considérables pour l’assurabilité des populations et un enjeu majeur pour le secteur de l’assurance.

SOMMAIRE

L’Indice Climatique Actuariel France - ICAF est une innovation réalisée par les équipes de recherche de CNP Assurances et la Chaire DIALog[1]. Il s’agit de l’adaptation aux données climatiques françaises de l’Actuaries Climate Index™ (ACI)[2] issu des travaux des actuaires nord-américains. A l’instar de l’Indice des Prix à la Consommation – IPC, cet indice peut être vu comme un panier d’extrêmes climatiques et météorologiques.

Pour des raisons de comparabilité, la formule de l’indice a été conservée telle que l’avaient élaborée leurs prédécesseurs américains et canadiens. Toutefois, à la différence des indices nord-américains et australiens, les données climatiques des indices ibériques et français ont été observées avec un très haut niveau de précision géographique. Dans cet article, nous proposons les résultats des calculs réalisés sur des zones géographiques de 0,25 degrés de latitude par 0,25 degrés de longitude. Cela permet d’étudier les différences régionales à petite échelle, les différences par saison ou même par composante (températures, précipitations, etc.).

L’ICAF, comme l’ACI, est composé de 6 variables climatiques d’intérêt : les pics de chaleur, de froid, de précipitation, de sécheresse, de vent, et le changement du niveau de la mer. En dehors du niveau de la mer, les 5 autres variables s’intéressent non pas à des moyennes mais aux valeurs extrêmes. Par exemple, les métriques de température ne concernent pas la moyenne de la température d’un mois, mais la fréquence des températures particulièrement chaudes ou froides.

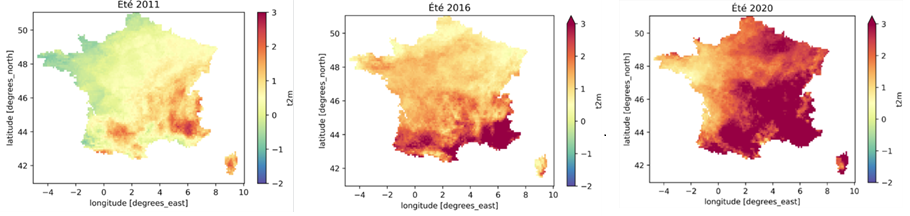

La raison de ce choix, c’est qu’une moyenne effacerait les extrêmes qui entraînent pourtant des conséquences beaucoup plus dramatiques pour les biens et les personnes, qu’une hausse moyenne de température, de précipitation, etc… Pour illustrer nos propos, notons que les anomalies dans la fréquence des températures maximales extrêmes changent par région en France, entre l’été 2011, l’été 2016 et l’été 2020.

Plus la couleur est rouge foncé, plus ces fréquences s’écartent de leur moyenne historique (calibrée ici à 0) sur la période de référence (1961 à 1990).

Chaque composante est ensuite standardisée (les pics de froids sont inversés en raison du réchauffement climatique qui réduit progressivement leur occurrence). L’indice est ensuite simplement la moyenne de ces composantes :

Pour calculer l’ICAF, on utilise des données sur une longue période d’observation, allant de 1961 à 2022. La période 1961-1990 sert d’historique de référence, pour le calcul des différentes valeurs de l’indice à partir de 1991 jusqu’en 2022. L’ICAF est donc calculé mensuellement et année par année sur des zones géographiques couvrant 0,25° (longitude) par 0,25° (latitude). Affinage possible pour des zones d’exposition de dimension plus petite, c’est-à-dire de dimension 0,1° (longitude) par 0,1° (latitude).

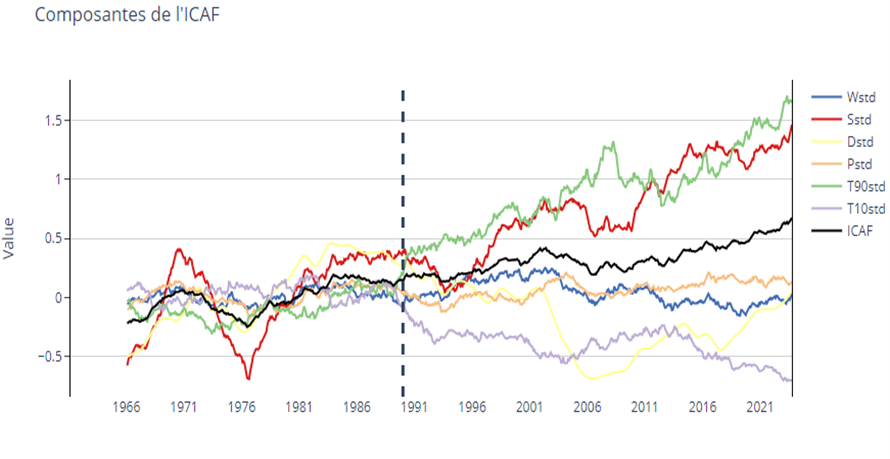

Figure 1 : Evolution de l’Indice Climatique Actuariel France - Période de référence 1961-1990 et calculs mensuels entre 1991 à 2022

(Source : Garrido, X. Milhaud, and A. Olympio. On the definition of a French actuarial climate index, 2023.)

La tendance haussière de l’ICAF indique une hausse des événements climatiques extrêmes (fréquences, niveaux…) dans le temps.

Chacune des composantes a été retenue pour deux raisons. La première est le fait qu’elles ont toutes des conséquences sur la santé, les biens et les personnes. La seconde est que les données qui permettent de les définir sont publiques et en libre accès, et à un niveau de maillage spatio-temporel suffisant pour procéder à des analyses locales (par département) et dynamiques (sur le long terme).

En combinant les différentes composantes dans l’ICAF, il permet de mesurer le risque climatique sur la base d’un panier d’évènements climatiques extrêmes et des variations du niveau de la mer. Une hausse dans la valeur saisonnière de l’ICAF indique un accroissement dans le nombre d’évènements climatiques extrêmes, et donc une progression des dommages sur les biens et personnes.

Les pics de chaleur ont des effets très néfastes sur la mortalité, notamment chez les personnes vulnérables, car il existe une forte relation entre la chaleur et la surmortalité. A l’inverse, les pics de froid et leur progressive diminution ont des impacts sur de nombreuses espèces vivantes, dont certaines plantes qui ont besoin d’une période de froid pour germer et fleurir (phénomène appelé vernalisation)[3].

L’augmentation des épisodes de fortes précipitations et des périodes de sécheresse augmentent les risques (inondation notamment). La sécheresse a même un effet aggravant pour celles-ci, car elle réduit les capacités du sol à absorber l’excès de précipitations[4]. L’alternance de ces deux phénomènes augmente également les problèmes de retrait-gonflement des sols argileux. En France ce phénomène expose plus de 4 millions d’habitations à de potentiels dommages, ce qui constitue le second poste d’indemnisation au titre des catastrophes naturelles[5]. Cela peut également menacer la santé des populations car la sécheresse augmente la pollution de l’air et les allergies au pollen[6]. En Californie, un champignon, le coccidioïdomycose responsable de la « fièvre de la vallée » (une maladie respiratoire qui peut devenir une maladie chronique), bénéficie grandement des conditions de l’alternance entre sécheresses et fortes pluies[7].

Les vents violents sont également responsables de nombreux dommages sur les biens et les personnes (toitures arrachées, voitures endommagées, etc.)[8].

Enfin, la hausse du niveau de la mer accroît les risques d’érosion du littoral, et menace les réserves d’eau potables situées proche des côtes et salinise les terres. Certaines d’entre elles sont agricoles et peuvent, de fait, devenir impropres à la culture[9][10]. Mais le pouvoir prédictif de cette variable peut également être utilisé à l’intérieur des terres, lieu où on pourrait interroger à première vue la pertinence du niveau de la mer. En statistique, une telle variable peut néanmoins servir de proxy : elle peut permettre d’intégrer indirectement des phénomènes météorologiques qui ne sont pas utilisés explicitement.

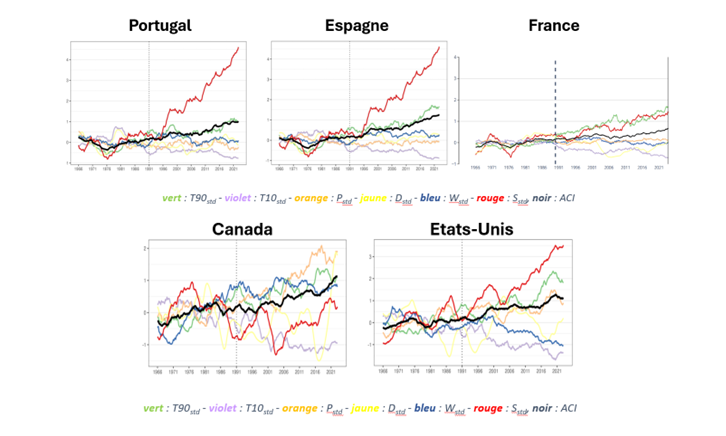

Les indices IACI définis pour la péninsule ibérique (le SACI pour l’Espagne et le PACI pour le Portugal) sont basés exactement sur la même méthodologie que l’ACI nord-américain (pour les États-Unis et le Canada). Ils peuvent donc être comparés directement au ICAF français.

Nous n’incluons pas l’indice AACI australien dans cette comparaison. Bien qu’il soit initialement basé également sur la méthodologie de l’ACI nord-américain, il a été révisé en ne conservant que trois des six variables climatiques, ce qui le rend moins comparable aux autres indices. De plus, l’AACI est calibré sur une période de référence différente, en l’occurrence 1981-2010.

Hormis le Canada, le changement du niveau de la mer est dominant dans tous les graphiques (courbe rouge). Les quatre autres pays montrent des tendances similaires, en termes de croissance ou de date de début des phénomènes (vers le milieu des années 90). Le Portugal et l’Espagne ont connu les plus fortes augmentations, avec une anomalie maintenant à plus de 4,5 écarts-types par rapport à sa moyenne de 0. Aux États-Unis, il se situe actuellement à un niveau d’environ 3,5, et en France autour de 1,5. L’anomalie du niveau de la mer au Canada a connu une forte baisse cyclique à la fin des années 1990, et n’a jamais rattrapé les États-Unis depuis. Notez que les changements océaniques et du niveau de la mer dépendent de la région, à l’intérieur de ces pays. La littérature souligne également des cycles à plus long terme dans les variations du niveau de la mer, qui ne sont pas captés par les périodes de référence de 30 ans comme celle de l’ACI (voir Pineau-Guillou et al., 2021). De plus, il n’est pas clair comment les changements dans les océans et les niveaux de la mer affectent le climat des régions intérieures. Pour toutes ces raisons, il est difficile de tirer des conclusions générales sur les tendances, autre que la signification du changement dans la variable niveau de la mer standardisée après la période de référence, et le fait que les eaux côtières plus froides du Canada semblent subir un impact moindre que dans les quatre autres pays.

L’autre changement dominant, pour les cinq graphiques, concerne les températures maximales (courbe verte). Les anomalies des températures les plus chaudes sont actuellement entre 1 et 2, avec à nouveau des oscillations plus importantes aux États-Unis et au Canada que dans les trois autres graphiques. La composante des anomalies de températures basses standardisée présente essentiellement une tendance miroir à celle des températures maximales, donc sur des valeurs négatives. Autrement dit, les deux contribuent de manière significative à l’augmentation de leurs indices composites respectifs.

Pour les pays du Sud de l’Europe comme la France, l’Espagne et le Portugal, les impacts des autres composantes (précipitations, sécheresse, puissance du vent) sont moindres. Nous pouvons conclure que les augmentations de ces indices sont essentiellement dues au niveau de la mer et aux composantes de température élevée et basse.

En revanche, l’Amérique du Nord a connu une augmentation significative des précipitations maximales sur cinq jours après la période de référence. Sa tendance à la hausse montre une certaine périodicité. En ce qui concerne les sécheresses, les superficies terrestres des États-Unis et du Canada sont très vastes, chaque région ayant des périodes de sécheresse différentes. Dans l’ensemble, la composante sécheresse ne montre pas de tendance claire, mais est restée légèrement plus faible après la période de référence. Ainsi, les tendances des composantes précipitations et sécheresse indiquent toutes deux un temps plus humide aux États-Unis et au Canada, par rapport à la France ou la péninsule ibérique.

Même si la contribution de chaque composante de l’Actuaries Climate Index™ diffère en raison de la géographie distincte de chaque pays, leurs indices composites montrent une tendance à la hausse similaire.

En conclusion, les Indices Climatiques Actuariels ouvre un large champ d’exploration pour les assureurs, aussi bien pour les risques physiques qu’humains. Cet indice est une piste intéressante pour aider les acteurs publics comme privés qui recherchent des mesures factuelles des phénomènes climatiques extrêmes. Les résultats obtenus peuvent donner des indications pour des programmes de préventions, ou comme base technique d’évaluation et de gestion des risques pour les assureurs.

[5] https://www.notre-environnement.gouv.fr/themes/risques/les-mouvements-de-terrain-et-les-erosions-cotieres-ressources/article/retrait-gonflement-des-sols-argileux-plus-de-4-millions-de-maisons

[7] https://www.wired.com/story/intensifying-atmospheric-rivers-surge-in-valley-fever-cases-in-california-infectious-disease-fungi/

[8] https://www.franceassureurs.fr/espace-presse/tempetes-ciaran-domingo-517000-sinistres-cout-de-13-milliard-deuros/