cicéron

c'est poincarré

Crédit ©evgenia_lo / Adobe Stock

Le changement climatique fait référence à des altérations persistantes de long terme du climat mondial. Ces évolutions climatiques influencent considérablement la fréquence, l’intensité et la durée des événements météorologiques extrêmes, tels que les vagues de chaleur, le niveau de la mer, les fortes précipitations, les sécheresses, les inondations et les cyclones tropicaux. Ils représentent des risques systémiques potentiels pour la durabilité de notre écosystème, des défis considérables pour l’assurabilité des populations et un enjeu majeur pour le secteur de l’assurance.

SOMMAIRE

De nombreuses institutions internationales et des entreprises du secteur assurantiel produisent périodiquement des rapports sur les risques futurs. Dans son Cahier de la prospective sur les Risques émergents à horizon 2035[1], CNP Assurances s’est inscrite dans cette lignée, mais propose une approche originale par la conjonction de trois spécificités. D’abord en portant son intérêt sur l’analyse des risques pour les personnes, et non pour les entreprises ou organisations. Ensuite, l’approche choisie pour sélectionner les risques et les étudier combine l’incontournable travail de recension des points de vue avec un travail d’analyse prospective rigoureux qui permet de qualifier les évolutions examinées. Enfin, cette approche analytique et prospective approfondie permet d’identifier des risques « émergents » précis

Les effets du changement climatique se font sentir et constituent un vrai risque pour la société. Ses impacts, plus ou moins bien connus aujourd’hui, sont perçus comme des risques émergents, en évolution ou en formation, pour les personnes et pour leurs biens. Comme tout risque, ils se caractérisent par une incertitude quant à leur degré d’impact et leur horizon d’advenue. Les tendances présentées dans le Cahier de la prospective sont le fruit d’une année de réflexion. Ce travail s’est appuyé, entre autres, sur des entretiens avec une douzaine d’experts ainsi que sur plusieurs enquêtes menées au sein de CNP Assurances et auprès de spécialistes du risque et de l’actuariat. Il a d’abord permis de dresser la toile de fond, les mouvements et les potentiels facteurs causaux des risques nouveaux ou évolutifs pour les personnes et pour leurs biens. Il a ensuite permis d’identifier neuf tendances lourdes, porteuses de 35 risques émergents pour les personnes et pour leurs biens à horizon 2035. La première tendance analysée est celle de l’augmentation des événements climatiques extrêmes.

Le terme « événement climatique extrême » définit tout événement naturel inattendu, inhabituel, sévère et/ou hors des moyennes de saison, susceptible de frapper un pays ou une région géographique donnée. Ces événements peuvent avoir des cinétiques variables. Certains se déroulent sur un temps très court (quelques heures ou quelques jours), mais sont singuliers par leur très haute intensité (cyclones, précipitations, inondations, ouragans, etc.). D’autres peuvent, à l’inverse, persister plusieurs semaines ou mois (vagues de chaleur, sécheresses, etc.). Ici seront particulièrement pris en compte les canicules (ou vagues de chaleur), qui correspondent à un épisode de températures élevées sur une période prolongée, les incendies et feux de forêt favorisés par la sécheresse et les températures élevées, les inondations et pluies torrentielles qui sont le premier risque naturel en France et, enfin, les cyclones et les ouragans.

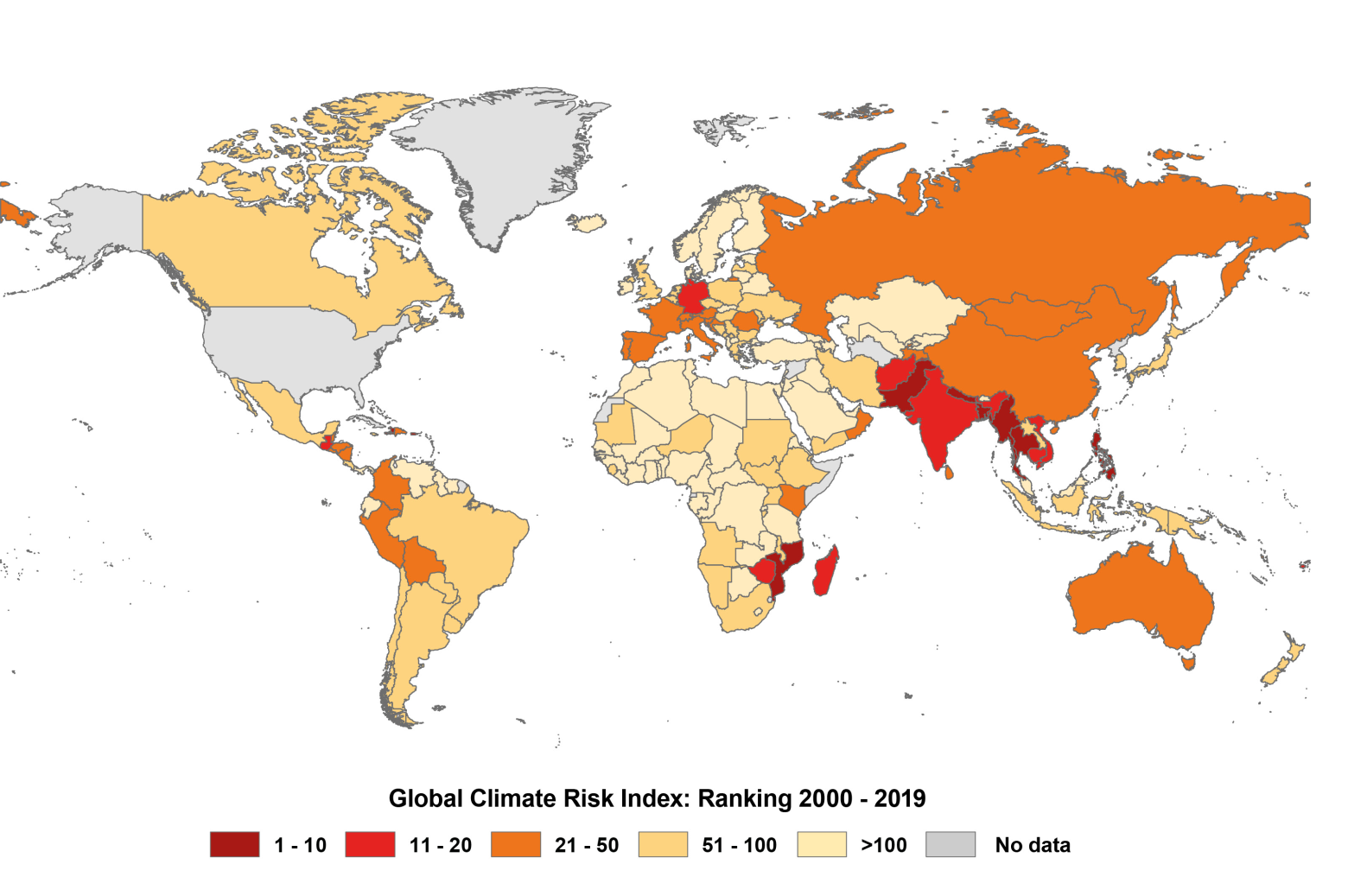

Bien que la multiplication des événements climatiques extrêmes soit visible à l’échelle mondiale, on observe de profondes disparités entre pays et au sein des populations en termes d’exposition, d’anticipation, de prévention et d’adaptation à ces risques.

Figure 1 : Indice mondiale des risques climatiques 2021

©https://www.germanwatch.org/fr/19777

1. Surmortalité des populations européennes âgées en raison des vagues de chaleur plus régulières

À mesure que les températures augmentent, des canicules similaires à celle survenue en Europe en 2003 deviendront de plus en plus courantes, dans un contexte de vieillissement démographique qui exposera une part croissante de la population à ce risque.

2. Exposition croissante de populations peu préparées et peu assurées à des événements climatiques extrêmes inédits

La dégradation continue du climat pourra exposer progressivement les individus à des risques jusqu’alors inconnus. Ainsi, les incendies de très grande ampleur remontent progressivement vers le nord de la France, dans des régions jusqu’alors préservées, en raison de la dégradation des sols et de périodes de sécheresse de plus en plus sévères et longues. De même, le phénomène de flash floods (crues subites) pourrait devenir de plus en plus courant...

3. Vulnérabilité forte des populations vivant dans les territoires d’Outre-mer particulièrement exposés aux événements climatiques extrêmes

Les territoires d’outre-mer sont particulièrement vulnérables aux risques climatiques en raison de leurs caractéristiques géographiques (localisation, insularité, etc.). Dans la prochaine décennie, leurs populations auront de plus en plus de besoins spécifiques en termes d’anticipation, de prévention et de gestion des crises en raison de l’ampleur des phénomènes auxquels elles seront confrontées.

4. Difficulté croissante d’accès aux assurances risques naturels pour les personnes les plus précaires

Le modèle assurantiel peine à s’adapter à la multiplication des événements climatiques extrêmes. De nombreuses compagnies d’assurance alertent déjà sur le risque de ne plus pouvoir couvrir tous les risques ou sur la nécessité de devoir augmenter les primes. Sans accompagnement spécifique, les populations les plus précaires pourraient se retrouver exclues du système de protection.

Le Cahier de prospective de CNP Assurances propose trois leviers d’actions pour mieux se préparer à l’advenue de ces risques.

1. La communication et de la prévention

Il met l’accent sur les actions de sensibilisation des populations et des pouvoirs publics à ces problématiques, en particulier dans les territoires encore peu exposés aujourd’hui. Il couvre également le renforcement de la prévention.

2. L’innovation

Ce levier suggère le développement de nouveaux services pour les assurés, incluant le risque by design, par exemple pour alerter les plus âgés en cas de vague de chaleur. Il comprend la constitution de fonds d’indemnisations dédiés, notamment pour mieux protéger les plus démunis.

3. Les investissements à réaliser

Il s’agit de développer les politiques d’engagement en matière d’investissement socialement responsable (ISR). Il porte également sur la conduite des actions en recherche et développement de manière sectorielle pour mieux exploiter les données disponibles, et approfondir les études existantes.

D’autres publications sectorielles récentes corroborent et complètent les conclusions du Cahier de CNP Assurances.

Le livre blanc d’Agéa[2] sur le climat et l’assurance présente 15 propositions pour adapter l’assurance dommages face aux risques climatiques. Il souligne l’importance de réformer le régime d’indemnisation des catastrophes naturelles pour mieux mutualiser les risques. L’étude tout en appelant à une mobilisation collective pour garantir la protection des personnes et de leurs biens, elle insiste également sur la nécessité d’une collaboration accrue entre les pouvoirs publics et les assureurs pour financer la transition écologique. Elle met également en avant l’urgence d’adapter les produits d’assurance aux nouvelles réalités climatiques.

Le rapport de mission Langreney[3] quant à lui formule 11 objectifs majeurs et 37 recommandations qui visent 4 priorités. La première porte sur le rééquilibrage financier du régime d’indemnisation des catastrophes naturelles, afin de couvrir les sinistres liés aux aléas climatiques, évalués à la hausse dans les prochaines années. La seconde concerne le renforcement des efforts de prévention individuelle et collective face aux aléas climatiques, en y associant les acteurs assurantiels, les décideurs publics et les Français. Le rapport envisage à ce titre l’accès des actions de prévention à travers une plateforme dédiée. La troisième porte sur le maintien d’un système assurantiel protecteur, accessible et mutualisé entre tous les assurés. Le régime français d’indemnisation des catastrophes naturelles, plus connu sous le nom de « Cat Nat » a, selon le rapport, démontré son efficacité et doit être préservé. Enfin la quatrième est un appel au secteur de l’assurance à renforcer les efforts de décarbonation des portefeuilles d'assurances dommages. En matière d’atténuation des effets du changement climatique, les assureurs ont, comme le souligne le rapport, l’opportunité de contribuer fortement à l’atteinte des objectifs de l’Accord de Paris, par des plans de transition ambitieux.

En conclusion, face à l'ampleur des dégâts déjà visibles et à venir, les actions à engager devraient être profondément structurelles et étendues, en particulier dans les secteurs des assurances qui protègent l’agriculture, l’énergie, les infrastructures critiques, les biens et responsabilités, la santé et la vie. Il est impératif de renforcer les stratégies d’assurance et de prévention. La protection des populations vulnérables et la décarbonation sont des priorités essentielles pour répondre aux défis environnementaux. Les recommandations mettent en avant la nécessité d’une collaboration renforcée entre assureurs et pouvoirs publics pour financer la transition écologique et faciliter l’adaptation des produits d’assurance aux nouvelles réalités climatiques. Enfin, l’engagement dans la recherche académique et le développement d’outils opérationnels sont indispensables pour l’évaluation et la gestion efficace des risques liés aux événements climatiques extrêmes.

Références

[1]https://www.cnp.fr/cnp/content/download/10556/file/Cahier-de-la-Prospective-FR-juillet-2022.pdf