cicéron

c'est poincarré

Crédit ©NZP Chasers/Adobe stock

Le changement climatique fait référence à des altérations persistantes de long terme du climat mondial. Ces évolutions climatiques influencent considérablement la fréquence, l’intensité et la durée des événements météorologiques extrêmes, tels que les vagues de chaleur, le niveau de la mer, les fortes précipitations, les sécheresses, les inondations et les cyclones tropicaux. Ils représentent des risques systémiques potentiels pour la durabilité de notre écosystème, des défis considérables pour l’assurabilité des populations et un enjeu majeur pour le secteur de l’assurance.

SOMMAIRE

Le changement climatique constitue l’un des défis majeurs de notre époque. Ces effets impactent non seulement le quotidien des personnes et leur santé mais également l’économie, les politiques publiques et les dispositifs de gestion des risques. Dans ce billet nous présentons trois usages possibles de l’Indice Climatique Actuariel France – ICAF, décrit dans le billet précédent.

L’ICAF, comme l’ACI[1], est composé de 6 variables climatiques d’intérêt : les pics de chaleur, de froid, de précipitation, de sécheresse, de vent, et le changement du niveau de la mer. Pour calculer l’ICAF, nous utilisons l’historique de données sur une longue période d’observation, allant de 1961 à 2022. La période 1961-1990 sert d’historique de référence, pour le calcul des différentes valeurs de l’indice à partir de 1991 jusqu’en 2022. L’ICAF est donc calculé mensuellement et année par année sur des zones géographiques couvrant 0,25° (longitude) par 0,25° (latitude). Les différentes applications proposées dans cet article sont réalisées à partir d’une combinaison de techniques statistiques, de méthodes d’apprentissage machine (Machine Learning) et d’analyse exhaustive des variables climatiques composant l’indice ICAF.

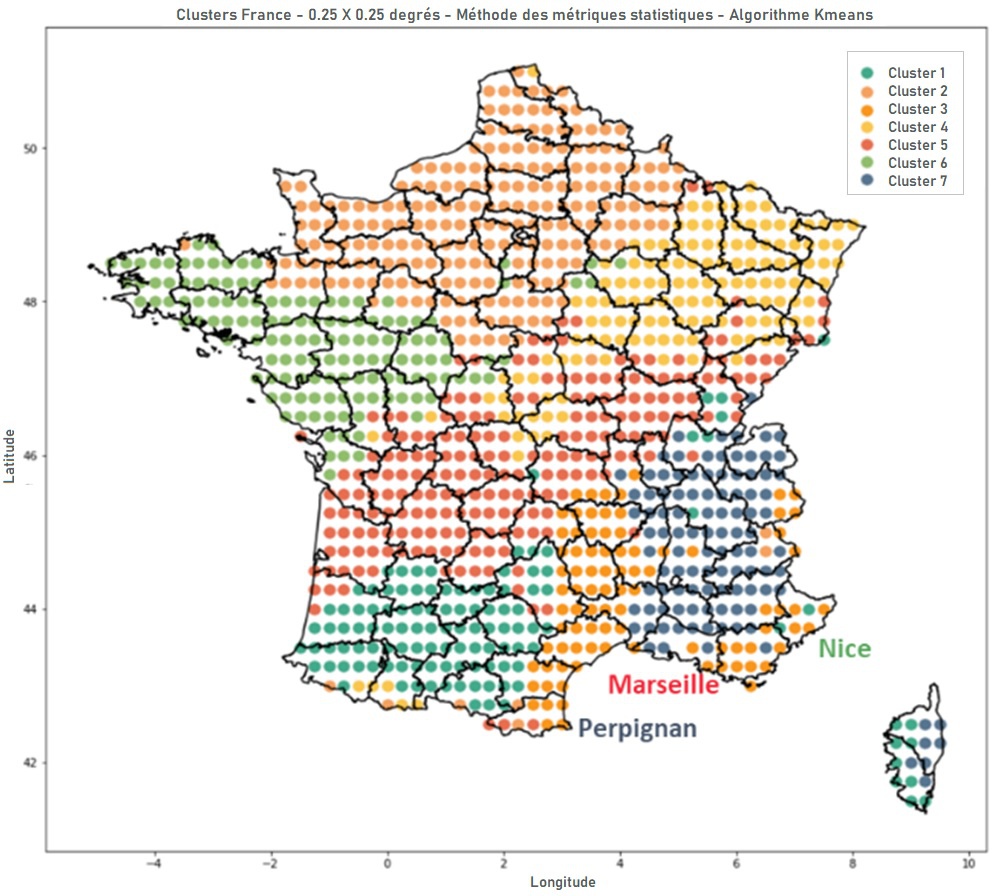

Disposant, à des maillages territoriaux assez fins, des valeurs historiques sur une longue période (1991 et 2023), des variables climatiques et de l’indice ICAF, il devient possible de faire des regroupements cohérents et robustes avec des techniques statistiques appropriées. Ces techniques permettent de construire des clusters regroupant des zones géographiques suivant différents critères et niveaux de précisions. La première cartographie, ci-dessous, a été élaborée à partir de métriques statistiques (minimum, maximum, moyenne, médiane et l’écart-type) calculées sur les différentes variables climatiques composant l’indice ICAF et sans le niveau de la mer. La superficie considérée pour représenter chaque zone géographique correspond à 0,25° (longitude) par 0,25° (latitude).

Figure 1 : Construction de clusters regroupant des zones géographiques de profil climatique similaire, en France métropolitaine et la Corse sur la base de l’historique des données climatiques

Source : Garrido, X. Milhaud, and A. Olympio. On the definition of a French actuarial climate index, 2023

Pour un assureur ou un acteur public, l’intérêt de cette première carte est de mettre en évidence les zones géographiques ayant le même profil climatique afin de réaliser des analyses de risque et d’exposition. A partir de ces premiers éléments, d’autres regroupements peuvent être opérés pour construire des zones à risques « climatiques » de profils homogènes, indispensables pour la tarification, la mutualisation et la prévention…

L’objectif est de rassembler des départements qui connaîtraient les mêmes changements, face aux événements climatiques extrêmes. La carte précédente rend facile la construction de ces clusters. Ces regroupements illustrent ce à quoi pourrait ressembler une mutualisation en France métropolitaine et la Corse. A noter que les spécificités climatiques de certaines zones géographiques, suivant la maille de calcul considérée, pourraient conduire à des mutualisations de risques transrégionales, c’est-à-dire communes à une ou plusieurs régions. Nous observons également que certains départements, non adjacents, sont tout de même regroupés avec d’autres, comme le département des Pyrénées-Orientales (Perpignan) qui se retrouve dans le même groupe que le département de l’Hérault (Montpellier).

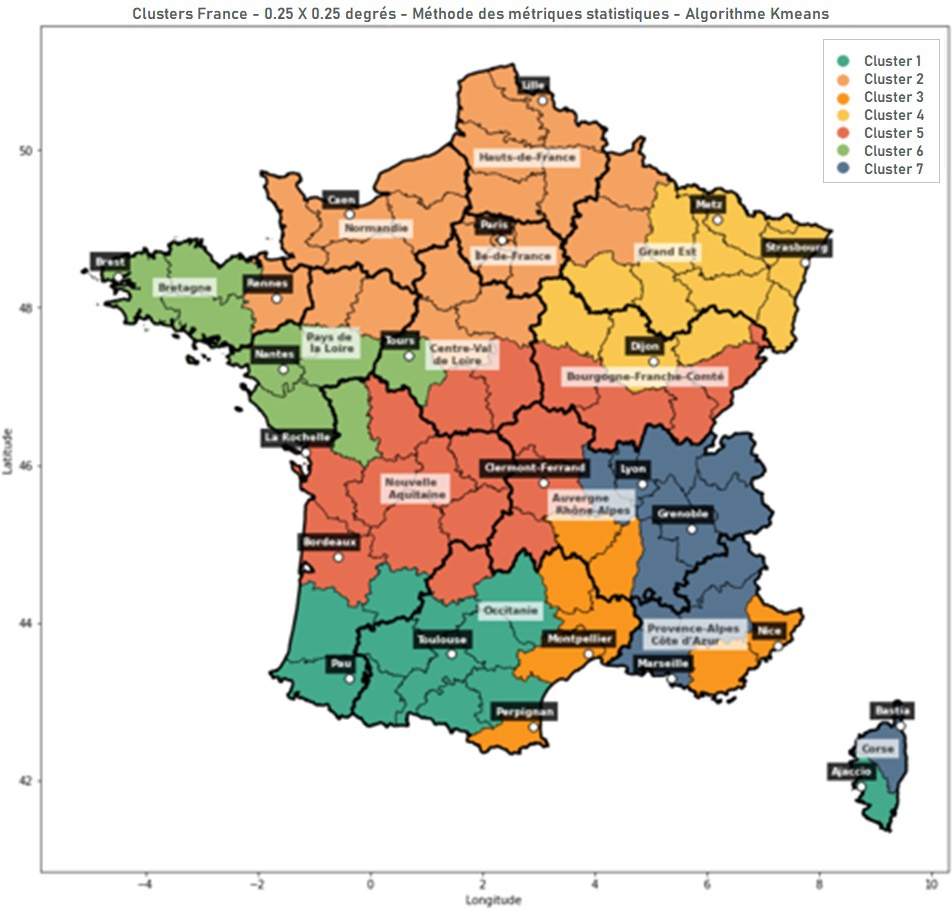

La deuxième cartographie, ci-dessous, a été construite suivant le principe du vote à la majorité pour la détermination du cluster départemental. Elle représente un premier niveau de mutualisation par des regroupements au niveau des départements.

Figure 2 : Construction de clusters en France métropolitaine et la Corse sur la base de l’historique des données climatiques

Source : Garrido, X. Milhaud, and A. Olympio. On the definition of a French actuarial climate index, 2023.

Grâce à cette méthodologie, les assureurs pourraient envisager d’explorer les techniques de tarification utilisées en assurance paramétrique pour proposer des solutions de couverture de risque. Les assurés peuvent ainsi, accéder à des produits d’assurances adaptés à leurs situations géographiques. Les décideurs politiques pourraient s’en inspirer pour développer des plans de prévention et mieux gérer les risques climatiques, à des échelles toujours plus fines.

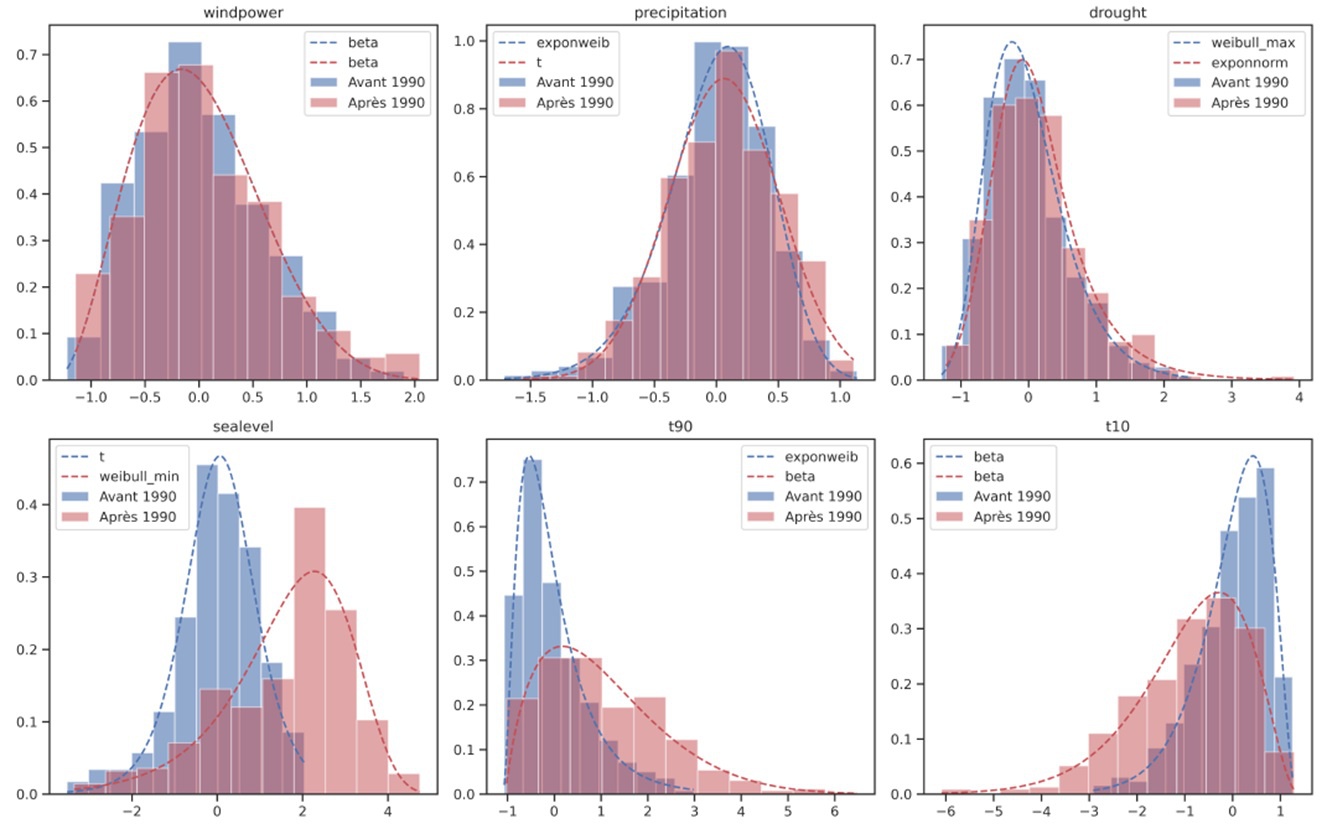

Le climat se réfère aux tendances sur de longues périodes. Les changements climatiques se manifestent par des altérations progressives des normes climatiques, et non pas par des événements météorologiques isolés. La dimension temporelle est donc un autre axe important à considérer dans les analyses et gestions des risques climatiques, notamment dans la construction de clusters regroupant des zones de mutualisation entre des régions.

Pour illustrer nos propos, dans le graphique ci-dessous, nous comparons la répartition temporelle de chacune des six variables climatiques composant l’ICAF sur les deux périodes d’analyse étudiées, à savoir avant et après 1990. Les tests statistiques d’adéquation à des lois connues (test de Kolmogorov-Smirnov et le critère d’information de Schwarz ou BIC) nous ont permis de mettre en lumière les différences de comportement d’une période à l’autre.

Figure 3 : Distribution des variables de l’ICAF sur 1961-1990 et 1991-2023

Source : Garrido, X. Milhaud, and A. Olympio. On the definition of a French actuarial climate index, 2023

Les résultats obtenus sont cohérents avec les tendances lourdes observées sur le réchauffement climatique entre les 2 périodes. Nous notons également que ces changements sont plus ou moins importants suivant la variable climatique considérée. Certains phénomènes climatiques sont plus visibles à court-moyen termes que d’autres qui pourraient s’intensifier sur un temps plus long. Ces observations attirent notre attention sur le choix des périodes (fenêtres d’observation et de projection) pour les études prospectives.

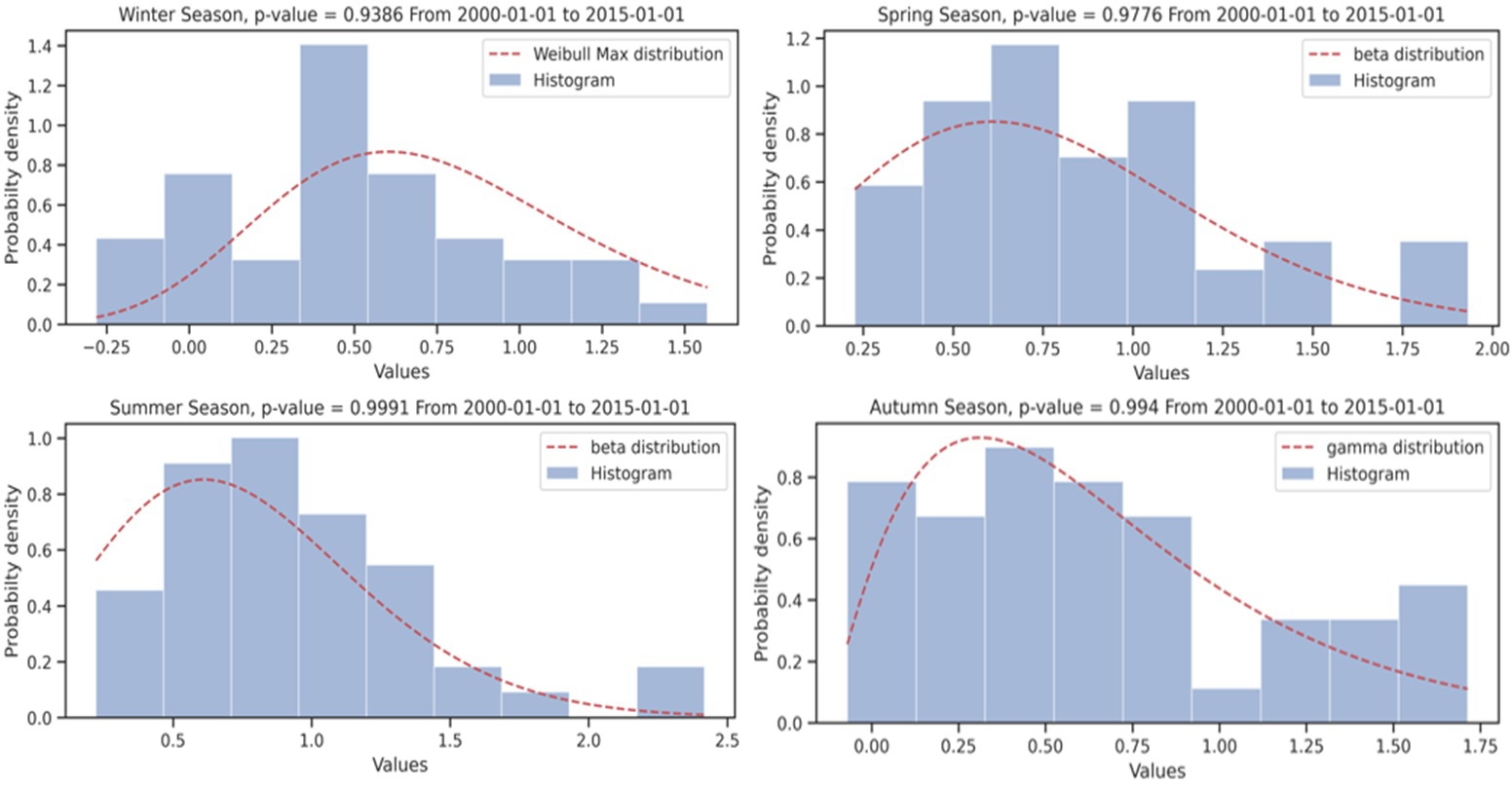

Les effets de saisonnalité doivent également être considérés. C’est ce que montre le graphique suivant qui présente la répartition de l’ICAF sur les quatre saisons et au cours de la période 2000 à 2015.

Figure 4 : Distribution saisonnière de l’ICAF sur la période 2000-2015

Source : Garrido, X. Milhaud, and A. Olympio. On the definition of a French actuarial climate index, 2023

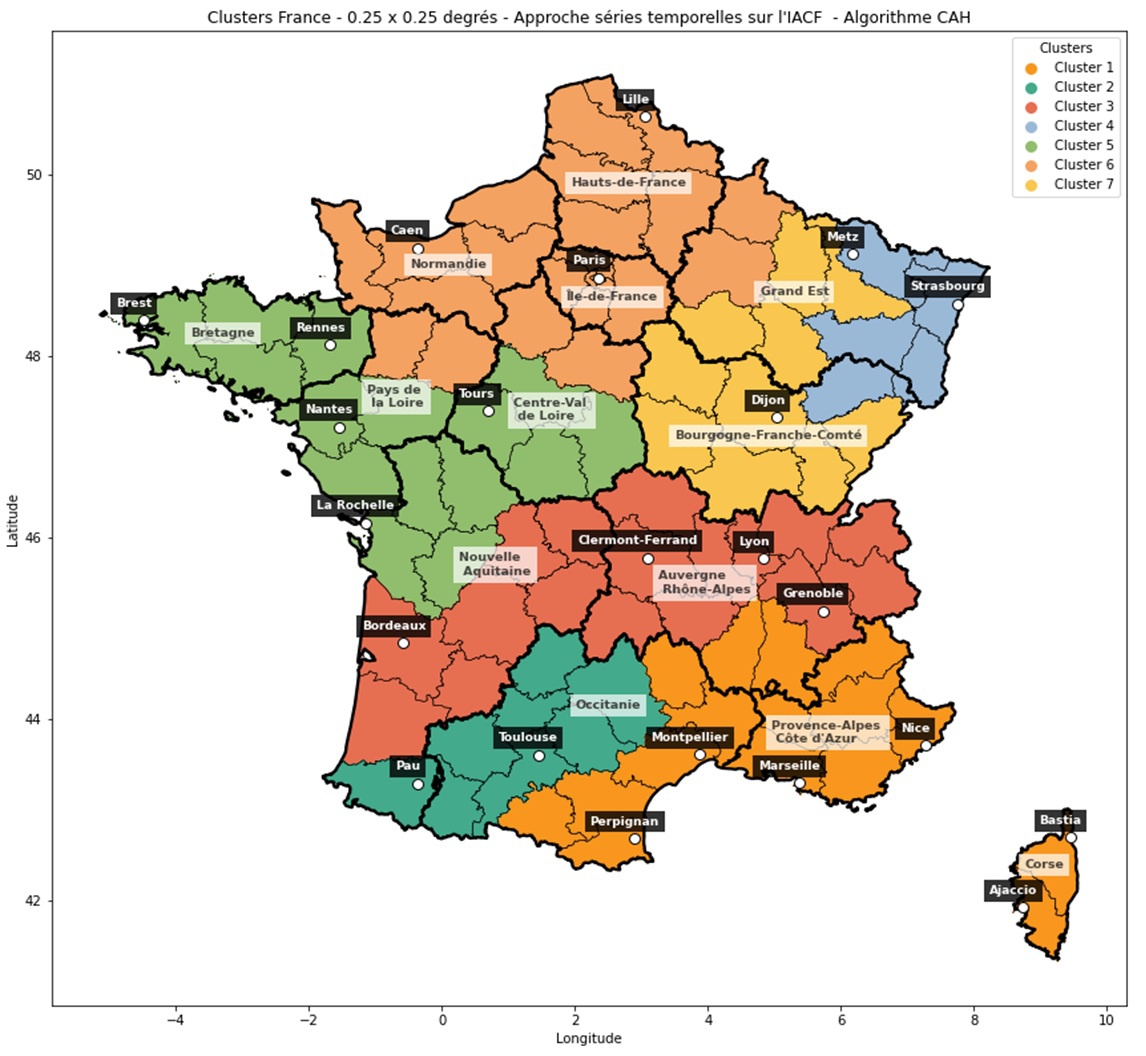

Ainsi, la prise en compte de ces évolutions temporelles et saisonnières nous ont permis de proposer une dernière cartographie de la France métropolitaine et la Corse. Nous avons associé aux techniques statistiques et d’apprentissage machine adaptées intégrant la dimension temporelle, le principe de vote à la majorité pour construire la cartographie départementale des profils climatiques ci-dessous. Cette cartographie est assez proche de la précédente, avec quelques spécificités régionales mises en exergue.

Figure 5 : Construction de clusters sur des critères de l’évolution temporelles de l’indice ICAF par département sur la période 1991 et 2023

Source : Garrido, X. Milhaud, and A. Olympio. On the definition of a French actuarial climate index, 2023

En Espagne, l’indice espagnol (le SACI) pourrait être utilisé pour l’assurance agricole. Plus particulièrement pour la culture de la vigne et la production de vin, puisque les producteurs peuvent s’assurer contre les dommages causés par la grêle. Une étude vient d’être publiée en 2024[2] pour démontrer que le SACI est un bon prédicteur, dans des modèles (de régression quantile) qui annoncent les coûts extrêmes plutôt que les coûts moyens, dans deux régions spécifiques : La Rioja et La Mancha, où se concentrent plusieurs producteurs de vin. Un tel modèle pourrait être répliqué pour d’autres cultures sensibles aux événements extrêmes, comme le maïs particulièrement fragilisé lors de canicules (surtout si elles se cumulent avec des sécheresses) au moment de sa pollinisation[3]. Pour la France, premier producteur européen, le maïs est une culture particulièrement importante (11% de la surface agricole française[4]).

L’intérêt d’un indice climatique actuariel (ACI) [5] est multiple. Il facilite l’évaluation des risques climatiques pour les assurés, les entreprises et les pouvoirs publiques. Fondé sur des données publiques, l’ACI est facilement réplicable et contribue efficacement à la prise en compte des conséquences du changement climatique, dans tous les secteurs d’activités de la société.

L’Indice Climatique Actuariel Français (ICAF) est d’abord un outil éducatif et de vulgarisation. Cette méthode permet de sensibiliser le grand public aux problèmes climatiques, de plus en plus manifestes. Parallèlement et depuis peu, l’inflation des normes a de surcroît contraint et complexifié nos avancées en matière de transition écologique. L’indice est donc aussi un vecteur de mobilisation générale, parce qu’il valide scientifiquement l’évolution des conséquences négatives du changement climatique.

Les travaux menés par les équipes de recherche de CNP Assurances et de la chaire DIALog[6], permettent de mettre à disposition des acteurs publics et privés des outils l’évaluation et d’analyse des risques climatiques. L’ICAF permet de découper le territoire et de réaliser des analyses de risque et d’exposition par région et par département. Les cartographies de profils climatiques proposées permettent de déterminer des zones de risques climatiques supposés homogènes. Il pourra également permettre d’ajuster de nouvelles offres d’assurances qui, jusque-là, n’intégraient pas les évolutions climatiques et les risques de létalité qu’elles induisent.

Enfin, l’indice peut renforcer les politiques d’adaptation au changement climatique, car il rend possible une classification des risques en fonction des zones géographiques et de leurs découpages régionaux. Ce nouvel apport permet aux décideurs d’identifier les périmètres les plus vulnérables, afin d’élaborer des stratégies d’adaptation efficaces. L’anticipation des futurs besoins, dans les contrées les plus à risque, permet de mieux assurer les citoyens et de préparer villes et infrastructures.