cicéron

c'est poincarré

Ce texte se rattache à une série de 3 articles consacrée aux effets socio-économiques territoriaux des crises actuelles sur la période 2020-2023.

Alors que la France est marquée par une nette détérioration des conditions économiques et sociales, l’Observatoire des Impacts territoriaux des Crises (OITC), dont la vocation est de réaliser un suivi et une analyse en continu des impacts économiques et sociaux des mouvements de contraction et de rebond de la conjoncture dans les territoires en lien avec les enjeux de la transition, se propose de réaliser dans trois articles successifs un bilan rétrospectif et synthétique des effets de la crise sanitaire durant l’année 2020, du rebond post-Covid observé durant la période 2021-2022 et de la capacité de résilience des territoires durant l’année 2023 avant de proposer, pour ouvrir un nouveau cycle, un prochain article sur les premiers impacts territoriaux de la crise économique en cours et le degré d’exposition des territoires à celle-ci.

2023 est une année à placer sous le signe de la résilience. Si la crise sanitaire semble loin derrière nous, la dégradation du climat géopolitique sur fond de guerre en Ukraine et la crise inflationniste qui en découle contribuent au ralentissement l’économie française. La croissance est molle (+ 0,9 % sur l’année avec une stagnation aux 2 derniers trimestres) et la consommation s’essouffle malgré le ralentissement de l’inflation et la hausse du revenu disponible des ménages. Du côté des entreprises, les Urssaf font état d’une remontée rapide des procédures collectives à partir de juin 2021(point historiquement bas) qui retrouvent fin 2023 un niveau conforme à la période antérieure au Covid (332 sauvegardes, 11 201 liquidations et 3 812 redressements) et aux points hauts observés durant les années 2014-2015. Si l’on est encore loin du « mur des faillites » tant redouté, la situation semble a minima revenir à la normale pour des acteurs économiques qui sont à la fois tenus de rembourser leurs dettes Covid (PGE, reports de charges sociales et d’impôts notamment), subissent la dégradation du contexte économique (notamment au regard du cycle d’hyper croissance de 2021) et la hausse des taux (qui a notamment porté un coup de massue au secteur de l’immobilier).

Dans ce marasme ambiant, l’emploi salarié résiste. S’il baisse très légèrement au 4ème trimestre, le nombre d’emplois reste en fin d’année 2023 supérieur à celui observé fin 2022 (+ 0,4 %, soit 91 200 emplois supplémentaires) et nettement au-dessus de son niveau de fin 2019 (+ 5,9 %, soit +1,2 million d’emplois supplémentaires). Le ralentissement de l’emploi commence néanmoins à produire son effet en matière de chômage. Le taux de chômage, au point bas au 1er trimestre, entame une lente progression pour atteindre 7,4 % au dernier trimestre, ce qui est encore loin du niveau d’avant crise sanitaire (7,9 % au T4 2019). La part des personnes dans le halo autour du chômage, bien qu’en décrue, apparaît encore élevée et supérieure à la moyenne de long terme (4,5 % au 4ème trimestre). Le chômage longue durée augmente lui aussi légèrement mais reste encore très en deçà du niveau d’avant Covid.

Dans ce contexte, le bilan géographique des créations d’emplois salariés privés apparaît moins favorable que celui de 2022 : 136 zones d’emploi[1] (contre 82 en 2022) enregistrent des pertes, dont 36 sont affectées par des baisses significatives (entre -1,3 % et -2,9 %). Ces zones en délicatesse s’observent assez massivement sur les pourtours du bassin parisien – notamment dans sa partie ouest à cheval sur les départements de l’Eure, l’Eure-et-Loir, l’Orne et la Sarthe –, dans la partie nord de la « diagonale du vide » (sur toute la frange ouest de la Bourgogne jusque dans les départements de l’Aube, de la Marne et de la Haute-Marne), dans le bassin minier, le Massif Alpin (des Alpes de Haute-Provence jusqu’à la Savoie), l’ex-région Poitou Charentes, la « grande » périphérie toulousaine et la Corse. A contrario, on relèvera que les ZE dotées d’une métropole conservent leur dynamisme ainsi que les territoires franciliens, le cœur des Hauts-de-France (ZE d’Amiens, Saint Quentin ou Arras…) et les littoraux (Baie de Somme, côte normande, façade atlantique et Côte d’Azur).

Carte 1. Evolution de l’emploi salarié privé durant l’année 2023 (en %)

Source : OITC d’après Urssaf

Cette dégradation est le produit d’une détérioration progressive de la dynamique des créations d’emploi au fil des trimestres. Au 1er trimestre, 113 ZE sont affectées d’une baisse de leurs effectifs salariés. Elles se localisent plutôt le long de la « diagonale du vide », dans les Hauts de France (de Laon sur la frange est jusqu’à Boulogne-sur-Mer en passant par Saint-Quentin et Arras), dans le Massif alpin et le Morbihan. Au second, la dégradation se diffuse un peu plus encore. 146 ZE sont orientées à la baisse. Si les territoires de la « diagonale du vide » sont une fois de plus très exposés, c’est presque toutes les ZE de la région Grand Est (y compris les métropoles de Nancy et Metz), de la région Centre (y compris la métropole d’Orléans) et une grosse majorité de celles d’Occitanie et d’Ile de France (les métropoles de Toulouse et Paris restent néanmoins dynamiques) qui enregistrent des baisses. Au 3ème trimestre, la tendance s’améliore. « Seules » 99 ZE enregistrent une trajectoire baissière. La périphérie toulousaine, le bassin minier, l’Aisne et les Ardennes ainsi que l’Orne et l’Eure demeurent particulièrement impactés. Mais c’est au 4ème trimestre que le pire bilan se matérialise. 173 ZE perdent des emplois. Quelques zones restent néanmoins préservées : le centre et la pointe nord des Hauts-de-France (Lille et Dunkerque), la Franche Comté, la frange est de la région Centre et le nord de Nouvelle Aquitaine, l’ex région Rhône Alpes et les Outres Mers affichent encore un nombre de ZE en croissance.

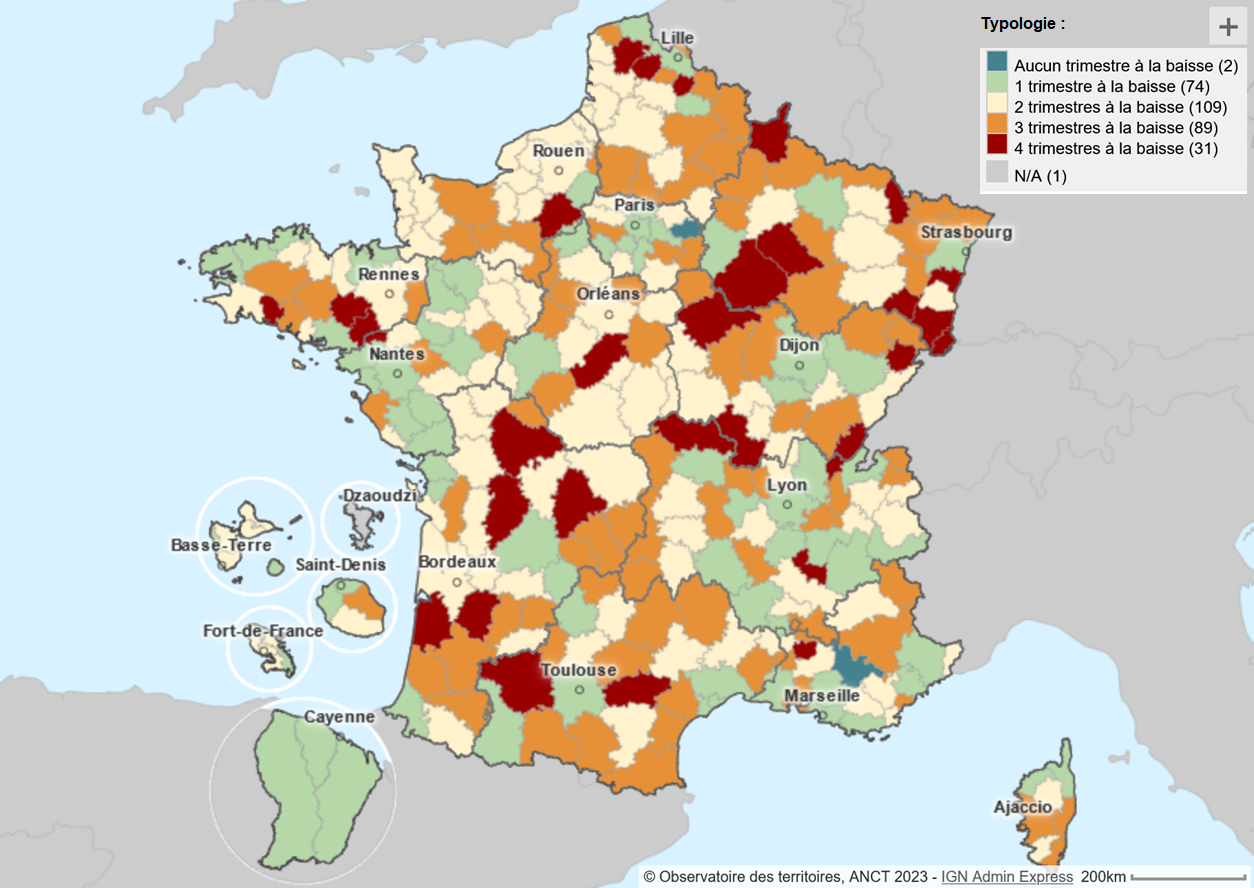

Ainsi, sur l’année, seules 2 ZE n’ont connu aucun trimestre à la baisse (les ZE de Coulommiers et de Manosque). 74 ont enregistré un seul trimestre défavorable : il s’agit plutôt de métropoles (Lille, Nantes, Toulouse, Paris, Dijon, Lyon, Marseille…), de territoires périmétropolitains, franciliens, littoraux (atlantique et méditerranéen) et ultramarins (les ZE de Guyane, le Sud en Martinique, Côte sous le vent et Marie-Galante en Guadeloupe et l’Ouest à la Réunion). Une centaine de ZE ont enregistré 2 trimestres orientés à la baisse. On les retrouve massivement dans les Hauts-de-France (ZE d’Arras et d’Amiens ainsi que celles situées le long du littoral), en Haute-Normandie le long de la côte, dans le département de la Manche, en région Centre et parmi les métropoles (Rouen, Rennes, Bordeaux, Orléans, Nancy et Metz). 89 ont enregistré 3 trimestres baissiers. Elles se situent préférentiellement dans le quart nord-est de la France, le long de la « diagonale du vide », dans les massifs pyrénéen et alpin ainsi qu’en Corse. Et 31 ZE ont enchainé 4 trimestres à la baisse durant l’année. Elles se situent elles aussi plutôt le long de la « diagonale du vide » et dans le bassin minier mais aussi dans le sud Alsace (Mulhouse, Saint Louis, Sélestat), en Bretagne (Ploërmel et Redon au sud-ouest de Rennes et Quimperlé) et en Nouvelle Aquitaine (Poitiers, Angoulême, Limoges et La Teste de Bûche et Langon au sud de Bordeaux).

Carte 2. Nombre de trimestres orientés à la baisse en termes d’emplois salariés privés durant l’année 2023

Source : Typologie OITC d’après Urssaf

Les difficultés économiques se sont bel et bien propagées dans un nombre croissant de territoires durant l’année 2023. Mais si cette tendance traduit une détérioration manifeste des conditions économiques locales sur une part croissante du territoire national, il convient de préciser que la situation est encore loin d’être catastrophique. Effectivement, fin 2023, seulement 22 zones d’emploi présentent moins d’emplois salariés privés qu’avant le démarrage de la crise sanitaire, soit moins de 8 % d’entre elles ! Cela traduit une capacité de résilience tout à fait remarquable eu égard aux différentes crises qui se sont succédées depuis 2020. Ces ZE se situent majoritairement dans la partie nord-est de la « diagonale du vide » (Avallon et Cosne-sur-Loire en Bourgogne, Chaumont et Bar-le-Duc en Grand Est, aux portes de l’Ile de France (Evreux à l’ouest, Châteaudun plus au sud, Château Thierry au nord-est), en région Centre sur sa frange sud (Loches et Châteauroux), certaines zones frontalières (Thionville et Saint-Avold au sud du Luxembourg et Saint Claude dans le Jura, frontalier avec la Suisse) et quelques bastions industriels (Belfort et Montbéliard ainsi que La Plaine de l’Ain et Oyonnax).

Carte 3. Evolution de l’emploi salarié privé entre le 4ème trimestre 2019 le 4ème trimestre 2023 (en valeur absolue et %)

Source : D’après Urssaf

La dégradation des conditions économiques semble avoir produit des effets délétères sur les marchés du travail locaux. Durant l’année, seules 28 ZE ont enregistré une baisse de leur taux de chômage : 2 en Ile de France (Meaux et Provins à l’est), 2 en Bourgogne (Châtillon-Montbard et Beaune), 4 en Pays de la Loire (Mayenne, Segré-en-Anjou Bleu et Saint Nazaire et Pornic sur le littoral), 2 en Bretagne (Lamballe dans les Côtes d’Armor et Auray dans le Morbihan), 1 en région Centre (Bourges), 5 en Nouvelle Aquitaine (Bergerac, Villeneuve-sur-Lot et Marmande, Mont-de-Marsan et Oloron-Sainte-Marie), 3 en PACA (Briançon, Nice et Aix) et 4 dans les territoires ultra-marins (les ZE de la Côte sous le vent et de Marie Galante en Guadeloupe ainsi que celle de Nord Caraïbe et Sud Caraïbe en Martinique). 7 régions ne disposent d’aucun territoire ayant enregistré une baisse : les Hauts-de-France, la Normandie, Grand Est, Auvergne Rhône-Alpes, Occitanie, Corse et Réunion.

Carte 4. Evolution du taux de chômage durant l’année 2023 (en points)

Source : D’après Insee

Le marché de l’emploi se dégrade donc, et un peu partout. Mais fin 2023, les taux de chômage locaux sont restés presque systématiquement inférieurs à leur niveau d’avant crise sanitaire. Seulement 21 ZE sont dans la situation inverse. Et presque la moitié est concentrée en Ile de France (10 ZE sur 15), 4 sont en Grand Est (Charleville Mézières, Sedan, Châlons-en-Champagne et Bar-le-Duc) et 2 à la frontière suisse (Saint Claude et le Genevois français)…

On peut donc considérer que cette dégradation est relative. Néanmoins, si la baisse du taux de chômage ces 2 dernières années a généré beaucoup de commentaires positifs et satisfaction, nous tenons à attirer l’attention sur le fait suivant. Le taux de chômage est calculé à partir d’une définition assez restrictive du chômage[2] qui se rapproche de celle des demandeurs d’emploi que France Travail appelle catégorie A[3]. Or cette catégorie de demandeurs d’emploi ne représente plus que 49 % de l’ensemble des demandeurs d’emploi comptabilisés par France Travail aujourd’hui contre 77 % au milieu des années 90. De facto, l’indicateur de taux de chômage ne semble plus suffisamment révélateur à lui seul de la dynamique des marchés du travail locaux. Dans cette perspective, il apparaît plus représentatif, comme nous l’avons fait dans les deux articles précédents, d’analyser les marchés du travail locaux au regard de la dynamique des demandeurs d’emploi de catégories A, B et C[4], ces deux dernières catégories ayant enregistré une hausse fulgurante ces 30 dernières années en raison de la précarisation croissante des conditions d’embauche alors que le nombre des demandeurs d’emploi de catégorie A stagnait.

Carte 5. Evolution des demandeurs d’emploi de catégories ABC durant l’année 2023 (en %)

Source : D’après Darès

Une augmentation des demandeurs d’emploi de catégories ABC durant l’année 2023 est observable dans presque la moitié des ZE (143). Ces ZE se localisent principalement dans la partie sud du pays (en deçà d’un axe s’étirant de Nantes à Genève) mais aussi de manière plus éparse dans le nord de la France (Lille, Dunkerque, Saint-Omer, Béthune et Arras), en Ile-de-France (12 ZE sur 15, dont celle de Paris), en Bretagne, en Corse (sur toute la frange est de l’île) et dans les territoires ultra-marins (l’Ouest Guyanais, l’Est littoral en Guyane et l’Est à la Réunion). On relèvera que de nombreuses ZE dotées d’une métropole, même parfois très dynamiques avant Covid comme celles de Paris, Rennes, Bordeaux, Toulouse ou encore Lyon mais aussi d’autres comme celles de Rouen ou Lille, ont été frappées de hausses significatives.

Comme pour l’emploi, la progression des difficultés sur le marché du travail s’est diffusée dans un nombre croissant de territoires au fil des trimestres. Si le 1er se traduit par un bilan relativement favorable (« seulement » 95 ZE enregistrent une hausse de la demande d’emploi) et le 2nd une dynamique exceptionnelle (seules les ZE du Mont Blanc, de la Tarentaise, de la Maurienne et de Briançon dans les Alpes enregistrent une hausse), le 3ème trimestre et le 4ème trimestre marquent un véritable point d’inflexion. Au 3ème trimestre, il n’y a plus que 23 ZE qui résistent, soit plus de 90 % des ZE du pays qui subissent une augmentation de leurs demandeurs d’emploi. Au dernier, la tendance est un peu moins défavorable mais traduit encore une large diffusion spatiale des tensions dans les marchés du travail locaux avec 232 ZE orientées à la hausse (soit plus de ¾ d’entre elles).

On le voit, les signes d’une détérioration du contexte socio-économique se sont multipliés en 2023 et les difficultés, que ce soit du côté de l’emploi et du chômage, se sont diffusées dans un nombre croissant de territoires et intensifiées au fil des trimestres. Mais si pour une part significative de territoires la situation est apparue moins favorable fin 2023 au regard de fin 2022, une majorité d’entre eux a mieux fini l’année qu’elle ne l’avait commencée et presque tous sont dans une situation plus avantageuse qu’avant le démarrage de la crise sanitaire.

Faut-il pour autant relativiser ces tendances ? Sans doute pas.

D’une part, parce qu’au moment de la rédaction de cet article, en mai 2024, et même si la croissance du PIB du 1er trimestre a été légèrement meilleure qu’attendue (mais reste faible à + 0,2 %), nous savons que de nombreux fondamentaux ont continué de se détériorer début 2024, laissant redouter le renforcement des tendances observées dans les territoires durant les deux derniers trimestres de 2023. Et d’autre part, parce ce que ce que nous avions qualifié de « retour au monde d’avant » dans notre article précédent, nous laisse également craindre que les inégalités territoriales ne se renforcent en raison de la surexposition des territoires fragiles et en déprise d’avant Covid (ceux que nous avions qualifiés de « wagon ») aux tendances défavorables en cours. C’est ce que nous tenterons d’explorer dans notre prochain article.

Notes

[1] La zone d’emploi (ZE) est un zonage élaboré par l’Insee et définit un espace géographique à l'intérieur duquel la plupart des actifs résident et travaillent. Il y en a 305 en France (hors Mayotte).

[2] Au sens du Bureau International du Travail, un chômeur est une personne qui 1) n’a pas travaillé, ne serait-ce qu'une heure, au cours de la semaine de référence, 2) est disponible pour travailler dans les deux semaines et 3) a entrepris des démarches actives de recherche d'emploi dans le mois précédent, ou a trouvé un emploi qui commence dans les 3 mois.

[3] Au sens de France Travail, un demandeur d’emploi de catégorie A est une personne sans emploi, tenues d'accomplir des actes positifs de recherche d'emploi quel que soit le type de contrat et qui n’a pas travaillé dans le mois.

[4] Les demandeurs d’emploi de catégories B et C sont les personnes tenues de faire des actes positifs de

recherche d'emploi et ayant exercé une activité réduite courte ou longue (plus ou moins 78 heures au cours du mois). En d’autres termes, il s’agir des travailleurs précaires.