cicéron

c'est poincarré

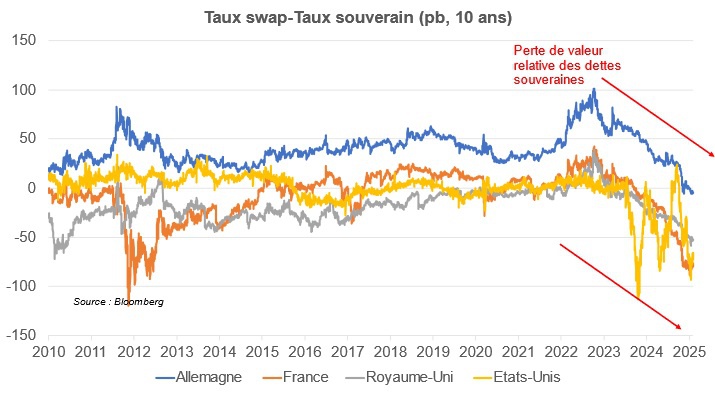

Tout d’abord, signalons que les dettes souveraines connaissent un repricing global et ininterrompu depuis fin 2022 : leur prix, relativement aux autres actifs obligataires (dette d’entreprise, marché des swaps) connaît une dégradation généralisée. Côté demande de capitaux des Etats, les perspectives de croissance de la dette publique dans le futur se sont accrues : en France, la trajectoire Dette/PIB peine à être renversée, en Allemagne, les élections anticipées pourraient aboutir à la fin du dogme du « zéro déficit – minimisation du ratio Dette/PIB », donc se traduire par davantage de recours au marché en 2025 et les années suivantes et aux Etats-Unis, D. Trump a, dans son programme, un plan de relance de 7500 Mds de dollars sur 10 ans, en grande partie financé par le recours au marché. Les besoins de financements sont croissants (vieillissement de la population, réarmement, transition écologique et énergétique, adaptation climatique…). Pendant ce temps, les marchés alternatifs (entreprises) ont des équilibres pluriannuels davantage stables. Côté offre de capitaux, les banques centrales ont poursuivi leur politique de réduction de bilan, réduisant les liquidités en circulation et se traduisant par la disparition d’une grande partie de l’offre de monnaie. Le nouvel équilibre offre/demande se traduit par un accroissement de la prime de terme et par une dévalorisation des obligations souveraines relativement aux taux monétaires (élargissement du « swap spread »).

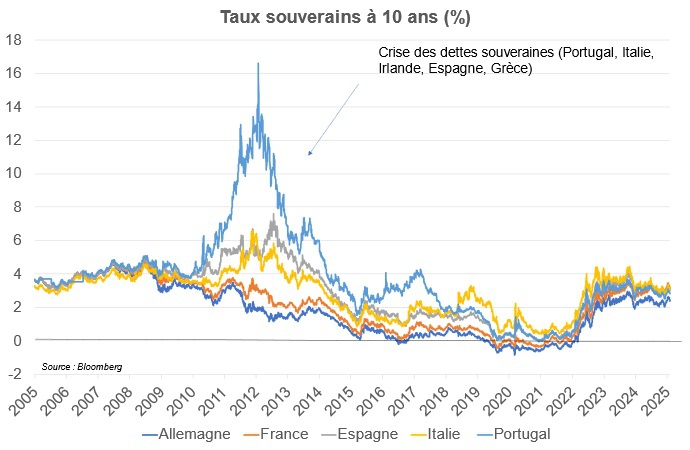

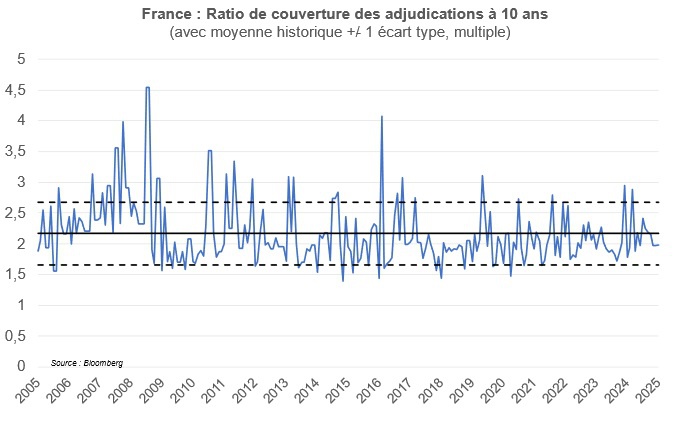

Ensuite, et plus précisément, pour éviter tout amalgame/raccourci, rappelons que la France ne connait pas de crise de la dette. Il y a certes une réappréciation du risque souverain de la part des investisseurs, comme en témoigne l’augmentation de la prime de risque de la France vis-à-vis de l’Allemagne, et de la part des agences de notation (dégradation d’un cran de la notation AA-/AA-/AA3 chez S&P, Fitch et Moody’s en 2024), mais i) la prime de risque reste contenue au regard des niveaux atteints par les primes en cas de crise comme au début des années 2010 et ii) la dette de la France se place plus cher auprès des investisseurs, mais sans rencontrer une moindre demande, comme en témoigne le ratio offre/demande des adjudications qui ne montre pas de décrochage (la demande des investisseurs, lors de l’appel au marché est toujours proche de sa moyenne historique de plus de 2 fois le montant émis).

Devant cette question du niveau d’endettement posée à tous les Etats, se pose la question de l’expérience des pays qui ont connu des difficultés budgétaires et qui ont aujourd’hui redressé la situation. Outre les leviers habituels largement documentés par ailleurs (hausses d’impôts, baisses des dépenses, sources des déficits, multiplicateurs des politiques économiques), l’ajustement peut passer par une dévaluation interne et externe.

Avant d’évoquer la dévaluation « interne », évoquons celle « externe ». En change dit « flottant » lorsque la parité entre 2 devises n’est pas fixe (le cas des pays de la zone euro avant 1999), que se passe-t-il quand un pays a son économie enlisée dans une faible compétitivité et une dette élevée ? Il peut y avoir deux configurations :

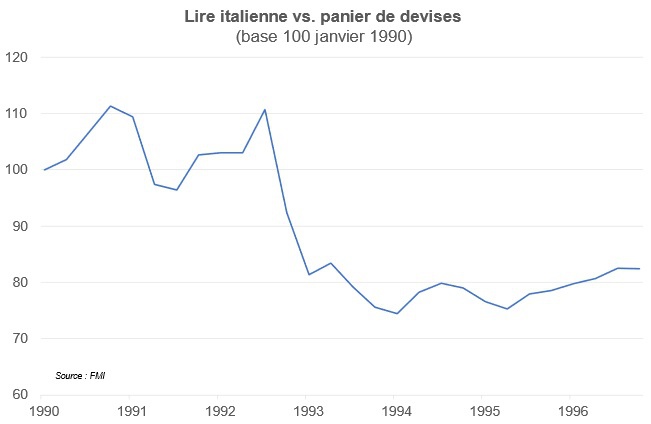

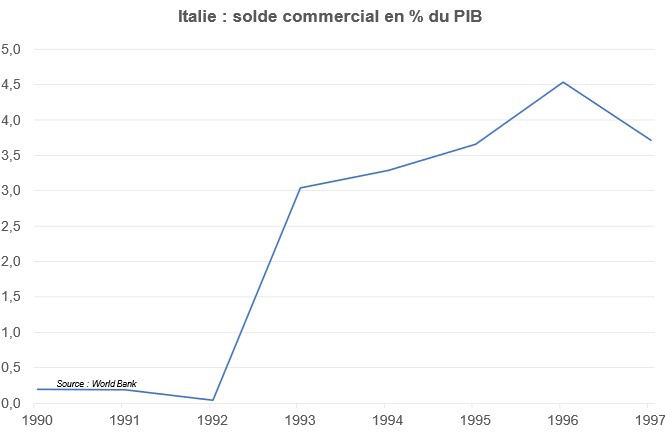

Le taux de change permet de faire varier les prix relatifs (prix des biens de ce pays relativement à ceux du reste du monde). On peut rappeler l’exemple de l’Italie dans les années 1990 : la lire italienne a connu une dévaluation de 30 %, entre 1992 et 1996, sortant du système monétaire (SME) qui liait indirectement la lire au mark allemand en septembre 1992 : cela a permis à la péninsule de retrouver de la compétitivité, de redresser sa balance commerciale et de réduire son ratio Dette/PIB. La dévaluation du change a contrecarré les effets récessifs de l’ajustement budgétaire (voir par exemple la Revue de l’OFCE de juillet 2000, la France et l’Italie face à leur destin européen).

En monnaie unique (fin des taux de change variables entre pays de la zone monétaire : cas des pays de la zone euro depuis 1999), quand un pays a son économie enlisée dans une faible compétitivité et une dette élevée, il peut y voir deux configurations :

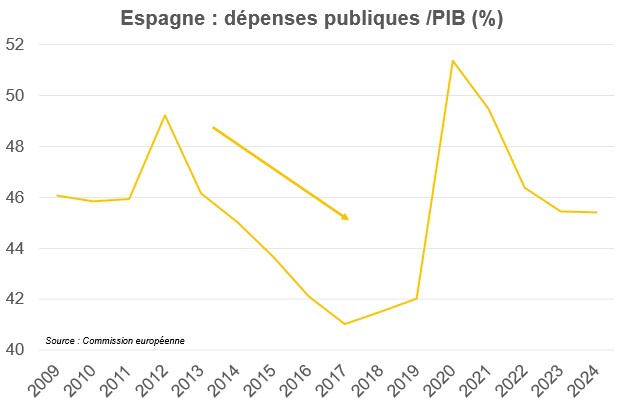

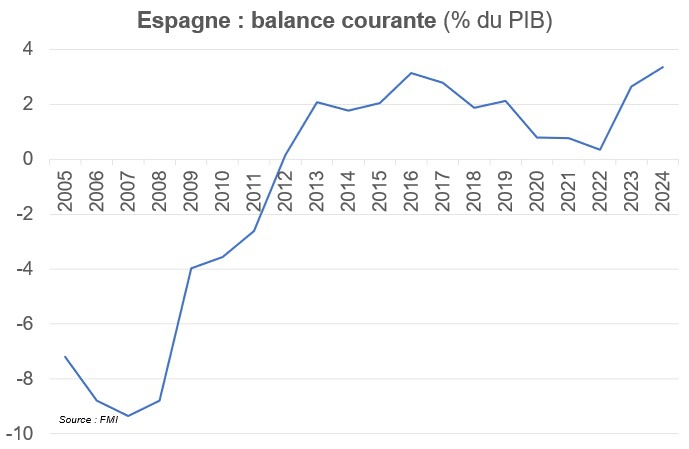

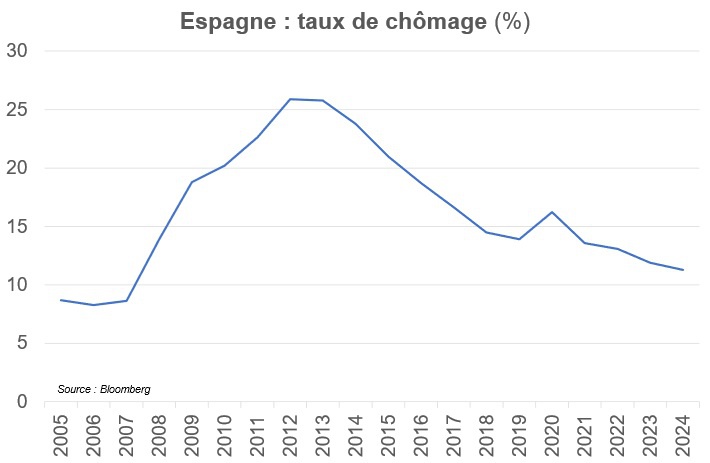

L’Espagne a été concernée par la crise de la dette souveraine, dans le sillage d’une crise des subprimes qui a fragilisé les fondamentaux espagnols. Pénalisé par l’éclatement d’une bulle immobilière, une crise bancaire et un déficit extérieur important, le financement souverain s’est compliqué. Les taux d’intérêt ont sensiblement augmenté : le taux à 10 ans a dépassé 6 % mi-2012. Les notations des agences S&P et Moody’s ont été abaissées de AAA/Aaa début 2009 à un plancher de BBB-/Baa3 courant 2012. Alors, 3 ingrédients ont été mobilisés pour sortir de la crise :

i) Du côté des dépenses, les salaires des fonctionnaires ont été réduits (5 % en 2010), les retraites ont été désindexées, l’âge de la retraite a été repoussé de 65 à 67 ans… le ratio dépenses publiques/PIB s’est ainsi replié

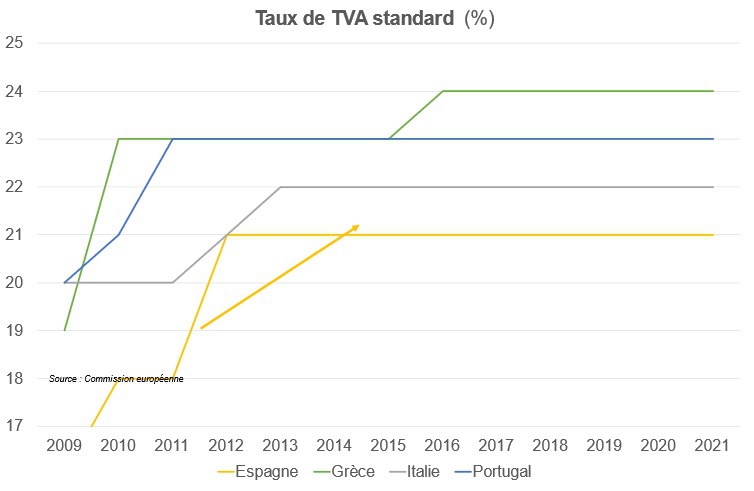

ii) Du côté des recettes, par exemple, les taux de TVA ont été augmentés, le ratio recettes/PIB s’est apprécié

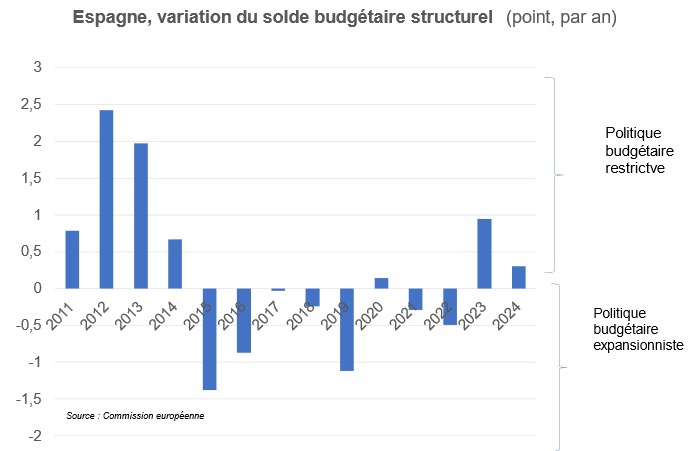

Entre dépenses et recettes, la rigueur budgétaire a été sensible, avec des budgets très restrictifs

iii) Du côté de la compétitivité et des politiques d’offre, les volets de la dévaluation interne se retrouvent :

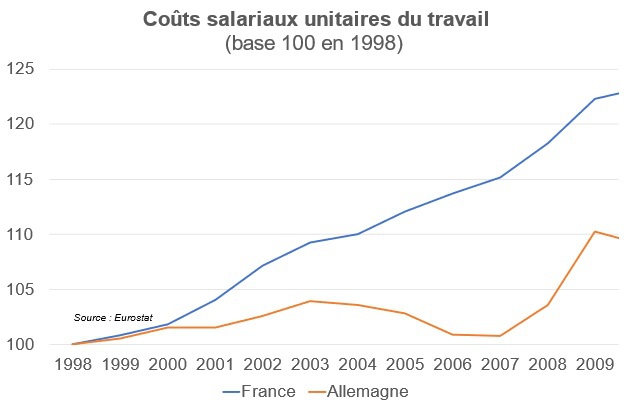

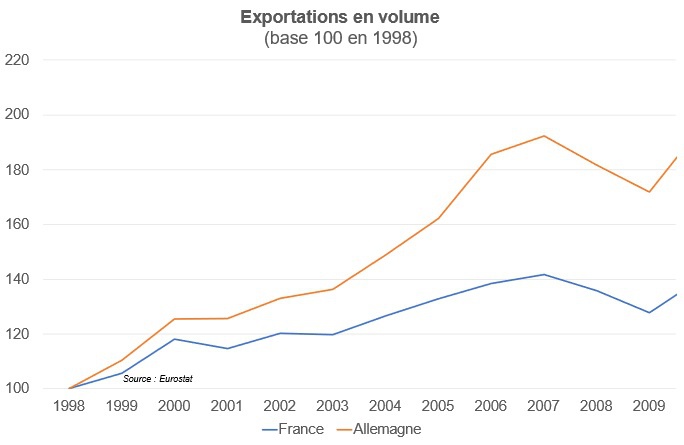

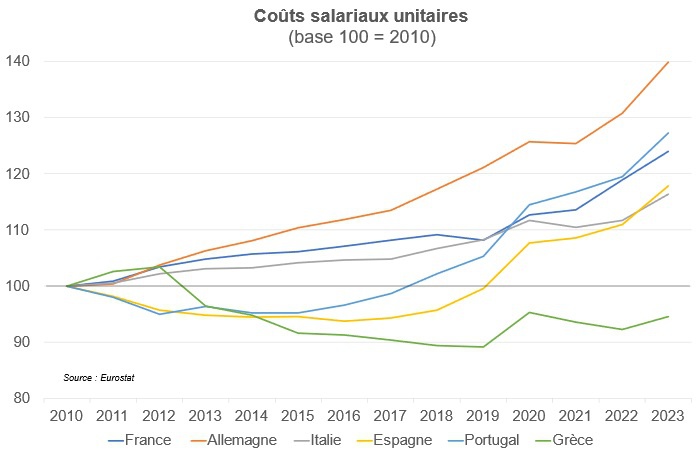

Tous les pays confrontés à la crise de la dette souveraine ont connu une progression moindre des coûts salariaux unitaires pendant et en sortie de crise

iv) Il est important de noter que, si l’Espagne n’a pas profité d’un environnement commercial externe particulièrement favorable venant de ses partenaires commerciaux (la décennie 2010 était une décennie pauvre en croissance), l’aide exogène européenne a été porteuse :

La rigueur budgétaire n’a évidemment pas été sans peine :

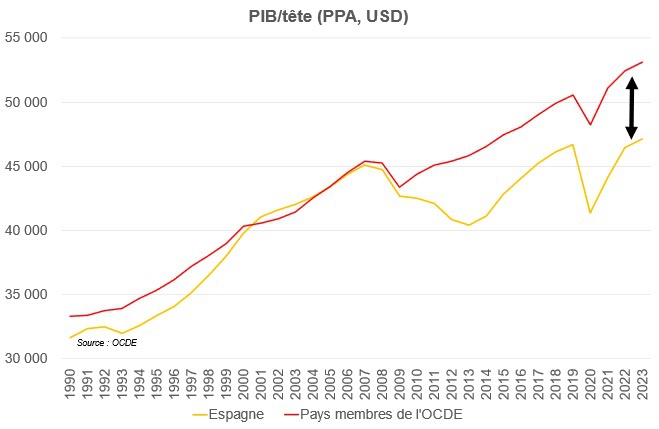

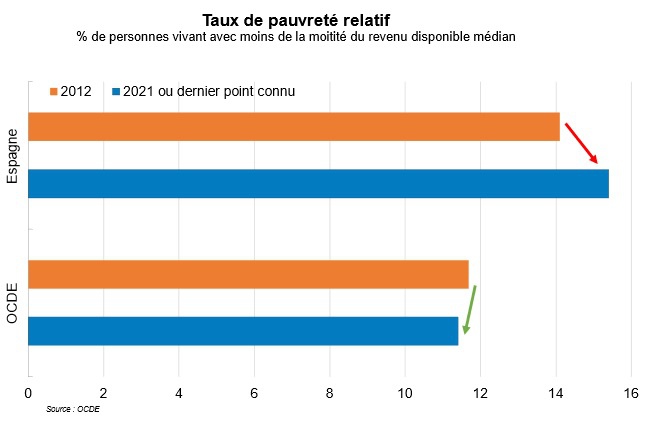

1) Le PIB par tête a décroché : il y a un clair « déclassement » permanent en niveau vis-à-vis des pays de l’OCDE. Le taux de pauvreté relatif a augmenté, contrairement aux pays de l’OCDE.

2) Le revenu disponible brut ajusté des ménages par personne, indicateur de pouvoir d’achat, a moins progressé entre 2010 et 2015 dans les pays ayant connu une crise de dette souveraine.

Du côté positif, on notera que :

Du côté positif, on notera que :

Concernant des indicateurs extra financiers, l’indice de développement humain, calculé par le Programme des Nations Unies pour le développement qui calcule, en prenant en compte l’espérance de vie, les niveaux d'éducation et de revenus, la qualité de vie, s’est tout de même amélioré entre 2010 et 2022 ; l’Espagne a perdu toutefois 7 places (elle a un score égal à la France en 2022, qui a reculé de 14 places depuis 2010 pour se situer au 28e rang des pays dans le monde, l’Allemagne gagnant 1 place, au rang 9).

L’histoire montre que la stratégie de redressement des finances publiques est donc plurielle : elle passe autant par les questions budgétaires (dépenses voire impôts) que par la recherche de compétitivité. Pour qu’une telle stratégie soit créatrice de valeur et bénéficie à la zone euro (gain de parts de marché vis-à-vis de ses grands concurrents), il convient toutefois que les pays européens ne viennent pas à se disputer les parts de marché des débouchés européens au bénéfice du moins disant social : une articulation européenne est nécessaire. Ainsi, pour éviter ces stratégies non coopératives et ne pas passer par une dévaluation interne aux effets économiques/budgétaires à moyen terme certes positifs mais aux coûts sociaux importants, il est impératif d’associer aux efforts sur la compétitivité coût (l’énergie qui est le sujet européen à adresser, avec une recherche de souveraineté nécessaire), un volet sur les stratégies hors coût : recherche de productivité par la formation des travailleurs, soutien à l’innovation, un marché du travail plus profond avec une hausse du taux de participation, une attractivité du territoire forte via des infrastructures performantes (réseau de transport, immobilier, numérique…), un financement optimal (« Union de l’épargne et de l’investissement » – cf. détails sur le site de la Banque de France, fléchage de l’épargne, règles prudentielles appropriées pour l'investissement de long terme). L’investissement privé et public doivent donc être préservés afin de maximiser les futurs gains de compétitivité porteurs pour le dénominateur du ratio Dette/PIB.